Bac Pro Terminale – Cours

Chapitre 1 : Le statut de salarié et d'indépendant

Quizz 20 QUESTIONS

Chapitre 2 Les contrats de travail

Quizz 20 QUESTIONS

Chapitre 3 : Les coûts liés à la production

Quizz 20 QUESTIONS

Chapitre 4 : Le résultat de l’entreprise

Quizz 20 QUESTIONS

Chapitre 5: La fixation du prix de vente

Chapitre 6: L'environnement de l'entreprise

Chapitre 1 : Le statut de salarié et d'indépendant

1) Le statut de salarié

Le salarié est une personne liée à une entreprise par un contrat de travail et qui a un lien de subordination.

Les 3 éléments qui précisent un contrat de travail sont; La fourniture d'un travail, la rémunération et un lien de subordination.

Dans le cadre du portage salarial, une personne peut avoir le statut de salarié tout en travaillant de manière indépendante chez les clients qu'il prospecte.

Un salarié porté est; expert, autonome et libre de son organisation

2)Le statut d'indépendant

Avoir le statut d'indépendant signifie travailler à son propre compte et indépendamment de tout lien de subordination. Son existence juridique nécessite son enregistrement aupres du registre des commerces ou de l'artisanat.

Et nécessite le choix d'un statut juridique c'est à dire les limites juridiques de l'entreprise.

Le statut juridique est l'élément le plus important de l'entreprise.

Le statut d'indépendant est en plein développement, dans les domaines de la santé( infirmiere, sage femme) mais aussi dans le secteur de la construction (plombier, électricien).

Chapitre 2 Les contrats de travail

1) Le contrat à durée indéterminée (CDI)

Il est la forme normale du contrat de travail , par définition il ne comporte pas de date de fin de contrat.

Trois éléments le composent;

-Embauché de manière permanente

-Contrat oral ou écrit

- Un lien de subordination.

2) Le contrat à durée déterminée (CDD)

C'est un contrat de travail pour lequel un employeur recrute un salarié pour une durée limitée.

3 éléments le le distinguent;

- Embauche pour une durée précise

-Contrat obligatoirement écrit

-Renouvelable deux fois sans dépasser jamais dépasser 18 mois.

Le CDD n'est autorisé que dans certains cas précis ( Emploi saisonnier, remplacement d'un salarié absent, accroissement temporaire d'activité).

3) Le contrat de travail temporaire (CTT)

C'est un contrat liant un salarié à une entreprise de travail temporaire (agence d'intérim) pour réaliser une mission dans une entreprise utilisatrice.

Le salarié intérimaire réalise sa mission dans l'entreprise utilisatrice. Il est rémunéré par l'entreprise de travail temporaire conformément à son contrat de travail.

On dit du salarié qu'il est intérimaire.

Chapitre 3 : Les coûts liés à la production

1) Le charges de l’entreprise

Les charges de l’entreprise correspondent aux coûts, aux dépenses liés à son existence et à son activité.

On distingue dans un premier temps deux types de charges : les charges fixes et les charges variables.

Les charges fixes ou structurelles, sont les charges qui sont propre à la structure de l’entreprise, ainsi, quel que soit sont activité, ces charges sont toujours présentes.

Que l’entreprise produise ou non, elle aura tout de même ces charges.

Par exemple le loyer, les crédits pour des machines, les salaires.

Les charges variables ou dites opérationnelles, sont des charges qui dépendent de l’activité. Ainsi, si l’entreprise ne produit rien, les charges variables sont à zéro et inversement si l’entreprise produit, ces charges augmentent. On dit qu’elles sont proportionnelles à l’activité de l’entreprise.

2) Le calcul des coûts successifs

Le coût de revient est la somme des charges engagées pour la production d’un bien ou d’un service.

Ainsi, pour déterminer le coût de revient, il faut déterminer ; le coût d’achat des matières premières, puis le coût de production du produit fabriqué, puis les coûts de distribution (ce sont les frais de stockage et les frais de transport)

Chapitre 4 : Le résultat de l’entreprise

1)Le calcul du chiffre d’affaires

Le chiffre d’affaires représente le total des ventes réalisées par une entreprise sur une période donnée.

Il se calcul hors taxe, il correspond à l’activité de l’entreprise.

PRIX DE VENTE X QUANTITE VENDUE

2) Le calcul du résultat

Le résultat de l’entreprise représente la richesse que l’entreprise a dégagée de son activité sur un période donnée. Il se calcul par la différence entre les produits et les charges.

Un résultat dégage soit du bénéfice, soit du déficit (perte)

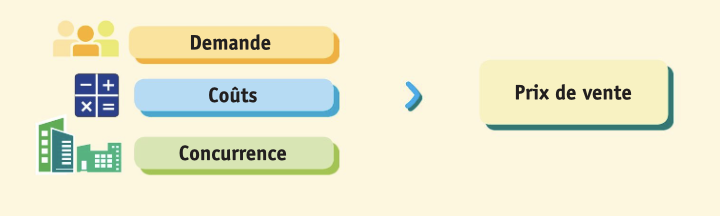

Chapitre 5: La fixation du prix de vente

1)Les facteurs pris en compte

Le prix n'est pas fixé par hasard et doit correspondre à plusieurs critères, l'objectif étant de pouvoir vendre, pour être rentable et assurer la pérennité de l'entreprise.

La demande

Plusieurs facteurs affectent la sensibilité de la demande par rapport au prix.

Pour connaître l'évolution de la demande par rapport au prix, l'entreprise est appelée à effectuer de manière épisodique des enquêtes auprès des consommateurs.

Les coûts

Si la demande détermine le plus souvent le prix plafond (le plus élevé), les coûts engagés par l'entreprise décident du prix plancher (prix le plus bas).

Plusieurs types de coûts peuvent intervenir dans le calcul du prix. L'analyse de ces coûts permet une meilleure appréciation du prix à fixer.

La concurrence

Les prix pratiqués par les concurrents constituent un troisième pôle de référence pour définir ses prix. Les entreprises

procèdent généralement à un relevé systématique des prix.

Au regard de ces données collectées, elle décide de ses prix.Elle peut s'aligner sur les prix des concurrents , ou se fixer un peu au-dessus des prix du marché afin de se démarquer et de mettre en relief une image plus haut de gamme.

2)Les composantes du prix de vente

Lorsque l'entreprise propose un bien ou un service sur le marché, elle doit fixer son prix de vente.

Le prix de vente fixé doit permettre de réaliser une marge. Cette marge correspond au gain que veut réaliser l'entreprise. Pour y parvenir, elle doit s'appuyer sur le coût de revient du produit ou du service, coût de revient qui correspond à la somme des charges engagées pour sa production.

Cette marge doit être ajoutée au coût de revient pour former le prix de vente. Se tromper sur le prix de vente provoquerait des difficultés de trésorerie.

3)Le prix psychologique

Le prix psychologique est une technique visant à maximiser les ventes et les bénéfices d'un produit grâce à l'étude du niveau de prix jugé acceptable par les clients. L'entreprise doit en effet prendre en compte la dimension psychologique d'un prix qui est aussi importante que sa dimension économique.

Lorsqu'un consommateur envisage d'acheter un produit, il se réfère à un prix de référence qui est stocké dans sa mémoire et dépend de ses achats antérieurs, et de sa connaissance du produit ou de la marque. [...] Il existe alors trois cas de figure :

- soit le produit est jugé trop cher; s'il le peut, le client choisira un produit de substitution [...] ;

- soit le produit est jugé trop bon marché ; le client aura donc une mauvaise image concernant la qualité du produit. [...] Le client pourra dans ce cas acheter le produit, mais il partira avec de mauvais a priori ;

- soit le produit est jugé au juste prix ; il peut donc inspirer confiance au client sans être trop cher pour autant. C'est dans cette fourchette de prix qu'il faut se situer afin de maximiser les ventes d'un produit ;

De nombreuses entreprises fixent le prix de leurs produits grâce à des techniques issues du prix psychologique: au lieu de vendre une machine à café 300 €, on va la proposer à 299 €. Grâce à cette différence d'un euro, le consommateur trouvera le produit un peu moins onéreux.

L'influence du prix psychologique dans les comportements d'achat de produits de luxe comme, par exemple, les produits cosmétiques, les voitures de sport, les bijoux... est encore plus net que dans d'autres domaines.

La plupart des consommateurs considèrent ainsi qu'un prix élevé constitue un gage de qualité. Une crème de la marque Helena Rubinstein a ainsi connu de bien meilleures ventes lorsque son prix d'origine fut doublé. Les clients se sont sentis rassurés partant du principe (souvent faux) que tout ce qui est cher est de bonne qualité.

Chapitre 6: l'environnement de l'entreprise

1. Les structures de marché

Sur un même marché, plusieurs entreprises peuvent proposer des biens ou des services similaires. Elles se retrouvent alors en situation de concurrence, car chacune cherche à attirer les consommateurs et à vendre davantage que ses concurrentes.

Cependant, tous les marchés ne fonctionnent pas de la même manière. Selon le nombre d’entreprises présentes et leur pouvoir sur les prix, on distingue plusieurs structures de marché.

La concurrence correspond à une situation où de nombreuses entreprises proposent des produits similaires. Aucune entreprise ne domine réellement le marché et les consommateurs ont le choix entre plusieurs offres. Les entreprises doivent alors être compétitives, notamment en matière de prix, de qualité ou d’innovation.

Le monopole désigne une situation où une seule entreprise est présente sur le marché. Cette entreprise est alors la seule à produire ou vendre le bien ou le service concerné. Elle dispose donc d’un pouvoir important pour fixer les prix et organiser la production.

L’oligopole correspond à un marché dominé par un petit nombre d’entreprises. Ces entreprises détiennent une grande part du marché et leurs décisions peuvent influencer fortement les prix ou les conditions de vente.

Ainsi, la structure d’un marché influence fortement le fonctionnement de la concurrence et la stratégie des entreprises.

2. La normalisation au service des entreprises

Pour fonctionner efficacement et garantir la qualité des produits et des services, les entreprises s’appuient souvent sur des normes.

Une norme est une règle ou un ensemble de recommandations établi par un organisme reconnu. Elle sert de guide pour les entreprises afin de respecter certaines exigences en matière de qualité, de sécurité ou de méthodes de production.

Les normes peuvent être définies à différents niveaux :international (par exemple les normes ISO), européen, national (comme celles établies par l’AFNOR en France).

La normalisation permet notamment :d’améliorer la qualité des produits et des services,d’harmoniser les méthodes de production,de faciliter les échanges commerciaux,de renforcer la confiance des consommateurs.

En complément des normes, il existe également des labels. Un label est un signe qui garantit qu’un produit ou un service respecte certains critères précis. Par exemple, un label peut attester d’une qualité particulière, d’un mode de production respectueux de l’environnement ou d’un engagement social de l’entreprise.

Ainsi, la normalisation et les labels constituent des outils importants pour améliorer les pratiques des entreprises et valoriser leurs produits.

3. La responsabilité sociale des entreprises (RSE)

La responsabilité sociale des entreprises (RSE) correspond à une démarche volontaire par laquelle une entreprise cherche à prendre en compte les enjeux sociaux, environnementaux et économiques dans ses activités.

Une entreprise engagée dans une démarche RSE ne se limite pas à rechercher le profit. Elle cherche également à avoir un impact positif sur la société et sur l’environnement.

La RSE repose généralement sur trois grandes dimensions :

La dimension sociale

Elle concerne les relations avec les salariés et la société. Cela peut inclure l’amélioration des conditions de travail, la lutte contre les discriminations, l’insertion des personnes en difficulté ou encore la protection de la santé des populations.

La dimension environnementale

Elle vise à réduire l’impact des activités de l’entreprise sur l’environnement. Cela peut passer par la réduction des émissions de gaz à effet de serre, la gestion des ressources naturelles, la limitation des déchets ou la lutte contre le changement climatique.

La dimension économique

Elle concerne la performance et le développement de l’entreprise tout en respectant des pratiques responsables. Cela peut inclure l’innovation, la recherche, la production durable ou encore la participation au développement économique.

En intégrant ces trois dimensions, la RSE cherche à concilier performance économique, respect de l’environnement et progrès social.

Chapitre 6: La valeur ajoutée

1. La notion de valeur ajoutée

La valeur ajoutée est un indicateur économique qui permet de mesurer la richesse créée par une entreprise grâce à son activité de production.

Lorsqu’une entreprise produit un bien ou un service, elle utilise souvent des produits ou des services achetés à d’autres entreprises. Ces éléments sont appelés consommations intermédiaires. Il peut s’agir par exemple de matières premières, d’énergie, de pièces détachées ou encore de services nécessaires à la production.

L’entreprise transforme ensuite ces consommations intermédiaires pour fabriquer un produit ou proposer un service qu’elle vend sur le marché. La différence entre la valeur de ce qui est produit et la valeur des consommations intermédiaires correspond à la richesse réellement créée par l’entreprise.

Cette richesse créée est appelée valeur ajoutée.

La valeur ajoutée est un indicateur très important car elle permet notamment : de mesurer la contribution d’une entreprise à l’économie, d’évaluer la richesse produite dans un pays (notamment dans le calcul du PIB),de comprendre comment la richesse créée est répartie entre les différents acteurs économiques.

2. Le calcul de la valeur ajoutée

La valeur ajoutée se calcule en faisant la différence entre le chiffre d’affaires et les consommations intermédiaires.

Le chiffre d’affaires correspond au montant total des ventes réalisées par l’entreprise sur une période donnée (généralement une année).

Les consommations intermédiaires représentent l’ensemble des biens et services achetés par l’entreprise et utilisés dans le processus de production.

La formule est donc :

Valeur ajoutée = Chiffre d’affaires – Consommations intermédiaires

Exemple

Une entreprise fabrique des tables.

Chiffre d’affaires : 100 000 €

Bois, vis, vernis et énergie utilisés pour la production : 60 000 €

Valeur ajoutée =100 000 – 60 000 = 40 000 €

L’entreprise a donc créé 40 000 € de richesse grâce à son activité.

3. Le partage de la valeur ajoutée

La richesse créée par l’entreprise ne reste pas entièrement dans l’entreprise. Elle est répartie entre les différents acteurs qui ont participé à la production.

On parle alors de partage de la valeur ajoutée.

La valeur ajoutée est généralement répartie entre plusieurs bénéficiaires :

Les salariés

Une partie de la richesse créée sert à payer les salaires et les cotisations sociales. Les salariés sont rémunérés pour leur travail.

L’État et les organismes sociaux

L’entreprise doit payer des impôts, taxes et cotisations sociales qui financent les services publics et la protection sociale.

Les banques

Si l’entreprise a contracté des emprunts, elle doit payer des intérêts aux banques.

Les actionnaires

Les propriétaires de l’entreprise peuvent recevoir une partie des bénéfices sous forme de dividendes.

L’entreprise elle-même

Une partie de la valeur ajoutée est conservée par l’entreprise afin de financer ses investissements, améliorer ses équipements ou développer son activité.

Conclusion

La valeur ajoutée est un indicateur essentiel pour comprendre comment une entreprise crée de la richesse et comment cette richesse est répartie entre les différents acteurs économiques. Elle permet également d’analyser le fonctionnement de l’économie et la contribution des entreprises à la production nationale.