Chapitre 1 Qu'est-ce que la monnaie et comment est-elle créée ?

CHAPITRE 1 : Qu’est-ce que la monnaie et comment est-elle créée ?

1. La monnaie prend des formes variées et assure des fonctions diverses

a. Les fonctions de la monnaie

La monnaie est définie avant tout par ses fonctions économiques :

- Unité de compte : elle permet de mesurer et comparer la valeur des biens et services.

- Intermédiaire des échanges : elle facilite les transactions et évite les contraintes du troc.

- Réserve de valeur : elle peut être conservée pour des achats futurs.

La monnaie repose sur la confiance et joue donc aussi un rôle social et politique. En effet, la monnaie fiduciaire (pièces et billets - du latin Fiducia = la confiance) n'a aucune valeur intrinsèque (Alors que les pièces en ord ou la monnaie marchandise avaient de la valeur intrinsèque).

La valeur de la monnaie fiduciaire vient donc de la confiance; confiance que d'autres personnes l'accepteront, confiance dans la Banque centrale qui garantit sa valeur.

b. Les formes de la Monnaie

Différentes formes de monnaie existent :

- Monnaie marchandise (ancienne, avec une valeur intrinsèque comme l’or).

- Monnaie fiduciaire (billets et pièces).

- Monnaie scripturale (écritures sur les comptes bancaires : virements, chèques, cartes bancaires). La monnaie scripturale représente entre 90% et 95% de la monnaie en circulation, c'est à dire principalement des écritures.

La quantité de monnaie en circulation est mesurée par la masse monétaire, décomposée en agrégats monétaires (M1, M2, M3) selon leur liquidité. ( On entend par liquidité la facilité d'accès.)

2.La monnaie est essentiellement crée par les banques

a. La creation monétaire par les banques

La création monétaire dans une économie moderne repose principalement sur l’activité des banques commerciales. Contrairement à ce que l’on pourrait croire, la monnaie n’est pas uniquement « fabriquée » par la Banque centrale en imprimant des billets : elle naît surtout lorsque les banques accordent des crédits.

Concrètement, lorsqu’une banque accepte de prêter de l’argent à un ménage ou à une entreprise, elle ne sort pas physiquement de l’argent de ses coffres. Elle effectue une inscription comptable : la somme du prêt est créditée sur le compte bancaire de l’emprunteur. Cette inscription constitue de la monnaie scripturale, immédiatement utilisable par l’emprunteur pour effectuer des paiements (achats, investissements, salaires, etc.).

C’est pour cette raison qu’on dit que « les crédits font les dépôts » :

· Les crédits accordés par les banques créent de nouveaux dépôts dans le système bancaire.

· Ces dépôts deviennent à leur tour de la monnaie disponible dans l’économie, utilisée par les agents économiques

Ainsi, la capacité des banques à accorder des crédits est au cœur du processus de création monétaire. C’est pourquoi la Banque centrale surveille et encadre cette activité (par les taux directeurs, les réserves obligatoires, le marché interbancaire) afin d’éviter qu’il y ait trop de monnaie en circulation (risque d’inflation) ou pas assez (risque de récession).

La monnaie est créée ex nihilo : elle apparaît au moment du crédit et disparaît lors du remboursement (destruction de monnaie).

L'exemple de la baignoire; La masse monétaire est un équilibre constant, la masse monétaire se remplit selon les flux de crédits accordés par les banques commerciales. Par la suite, cette masse scripturale est détruite lorsque les crédits sont remboursés.

Alors, si la création > destruction = la masse augmente et inversement.

Les banques créent également de la monnaie en achetant des titres financiers (actions, obligations, bons du Trésor) ou en créditant les exportateurs qui reçoivent des devises étrangères.

3. La Banque centrale contrôle la création monétaire

a. Banque centrale et taux d’intérêt

Le pouvoir de création monétaire des banques commerciales est limité par la Banque centrale, qui émet la monnaie centrale (billets et monnaie scripturale des banques auprès de la Banque centrale). Les banques en ont besoin pour honorer les retraits et régler leurs opérations entre elles.

La Banque centrale dispose de plusieurs instruments pour contrôler la masse monétaire :

- Les réserves obligatoires : les banques doivent déposer une partie de leurs fonds auprès d’elle.

Ainsi, les banques commerciales sont obligées de déposer auprès de la banque centrale une fraction de leurs dépôts (par exemple 1% ou 2% c’est le taux de reserve obligatoires).

Si la Banque centrale augmente le taux de réserves obligatoires, les banques doivent immobiliser plus de liquidités et elles peuvent donc accorder moins de crédits → la masse monétaire diminue.

Si elle diminue le taux de réserves obligatoires, les banques libèrent des liquidités, peuvent prêter davantage → la masse monétaire augmente.

- Le marché interbancaire : les banques échangent entre elles leurs liquidités à un certain taux, ce taux est aligné sur le taux d’intérêt directeur.

- Les taux d’intérêt directeurs (taux de refinancement) : la Banque centrale fixe le coût du refinancement des banques. Grossièrement c’est le prix que paie une banque commerciale pour acheter de l’argent auprès de la banque centrale. Plus le taux d’interet directeur est élevé, plus le taux d’interet des credits sera élevé.

- Les opérations d’open market : achats ou ventes de titres financiers pour ajuster la liquidité.

b. Effet de l’action de la banque centrale sur la croissance et les prix

Lorsque la Banque centrale baisse ses taux directeurs, elle rend le crédit moins coûteux pour les banques commerciales. Ces dernières peuvent alors proposer aux ménages et aux entreprises des emprunts à des taux plus bas. Cela encourage les agents économiques à consommer et à investir davantage. L’activité économique est donc stimulée, ce qui favorise la croissance.

Mais cette relance comporte un risque : si la demande augmente trop rapidement, cela peut provoquer une hausse des prix, c’est-à-dire de l’inflation.

À l’inverse, quand la Banque centrale augmente ses taux directeurs, le crédit devient plus cher. Les ménages et les entreprises hésitent alors à emprunter, ce qui freine la consommation et l’investissement. La création monétaire ralentit, ce qui contribue à réduire la pression inflationniste.

Cependant, cette politique restrictive a un coût : elle peut ralentir l’activité économique, voire entraîner un risque de récession si elle est appliquée trop fortement ou trop longtemps.

Conclusion

La monnaie est un instrument indispensable aux échanges économiques. Elle repose sur la confiance et remplit trois grandes fonctions : unité de compte, intermédiaire des échanges et réserve de valeur. Elle est principalement créée par les banques commerciales à travers l’octroi de crédits, mais la Banque centrale garde un rôle central de contrôle et de régulation afin d’équilibrer croissance économique et stabilité des prix.

Mots-clés

Masse monétaire : quantité de monnaie en circulation dans une économie.

Agrégats monétaires : outils permettant de mesurer les différentes composantes de la masse monétaire (M1, M2, M3).

Monnaie centrale : billets et monnaie scripturale créés par la Banque centrale, composant la base monétaire.

Opérations de compensation : mécanisme permettant aux banques de solder leurs comptes quotidiennement sur le marché interbancaire.

Marché interbancaire : marché sur lequel les banques échangent de la monnaie centrale entre elles et avec la Banque centrale.

Taux d’intérêt directeur : taux fixé par la Banque centrale auquel elle prête des liquidités aux banques commerciales.

CHAPITRE 2: Comment un marché concurrentiel fonctionne-t-il ?

I. Qu’est-ce qu’un marché ?

1. Le marché : une institution au cœur de la vie économique

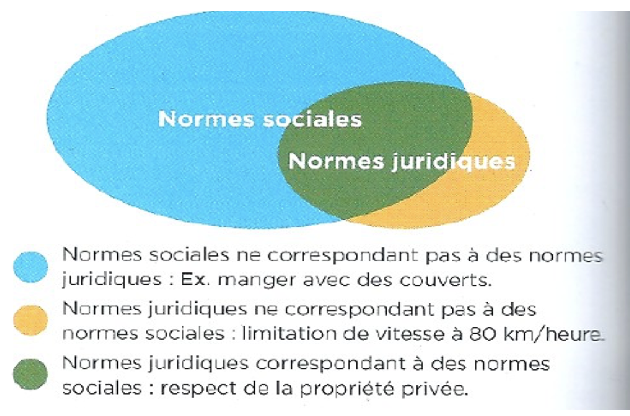

Le marché n’est pas seulement un lieu physique comme une halle, une foire ou une bourse.

C’est avant tout une institution : c’est-à-dire un ensemble de règles, de normes et de comportements qui encadrent les échanges entre les agents économiques.

a) Le marché comme cadre régulé

Pour qu’un marché fonctionne, il faut :

- Des règles juridiques : contrats, droit de propriété, tribunaux pour régler les litiges.

- Des normes sociales : la confiance, la loyauté, le respect des engagements.

- Des intermédiaires : les banques, les plateformes, les agents immobiliers, qui facilitent les échanges.

Ces éléments permettent de sécuriser les transactions et de réduire les incertitudes.

Sans institutions, les marchés seraient désorganisés, voire inexistants.

Exemple :

- Le marché du travail repose sur le droit du travail, le contrat, le SMIC, les syndicats.

- Le marché immobilier dépend des notaires, du cadastre, et des réglementations sur la propriété.

- Le marché financier nécessite des autorités de régulation (comme l’AMF) pour garantir la transparence.

Ainsi, le marché est une construction sociale et juridique, et non un état naturel.

2. Les différents types de marchés

On distingue une grande variété de marchés selon ce qui s’y échange :

- Marché des biens et services (alimentation, automobile, vêtements…)

- Marché du travail (rencontre entre employeurs et salariés)

- Marché des capitaux (rencontre entre offreurs et demandeurs de financement)

- Marché des devises, marché de l’énergie, etc.

Mais on peut aussi classer les marchés selon leur degré de concurrence.

3. Les critères de la concurrence pure et parfaite

La théorie économique décrit un modèle idéal de fonctionnement du marché : celui de la concurrence pure et parfaite (CPP).

C’est un modèle de référence, rarement observé dans la réalité, mais utile pour comprendre le fonctionnement des marchés concurrentiels.

Ce modèle repose sur cinq hypothèses principales :

Critère |

Définition | Conséquence économique |

Atomicité du marché | Il existe un grand nombre d’acheteurs et de vendeurs, aucun n’a un pouvoir de marché. | Chaque agent est preneur de prix : il subit le prix du marché sans pouvoir l’influencer. |

Homogénéité du produit | Tous les biens échangés sont identiques du point de vue des consommateurs. | Le prix est le seul critère de choix ; il n’y a pas de concurrence par la qualité ou la marque. |

Libre entrée et sortie du marché | Aucun obstacle légal, technologique ou financier n’empêche un agent de venir ou de quitter le marché. | Favorise la concurrence et empêche les monopoles durables. |

Transparence de l’information | Tous les agents connaissent parfaitement les caractéristiques du produit et les prix pratiqués. | Évite les asymétries d’information ; chacun peut prendre une décision rationnelle. |

Mobilité parfaite des facteurs de production | Le travail et le capital peuvent se déplacer librement d’un secteur à un autre. | Les ressources s’orientent vers les marchés les plus rentables, assurant une allocation efficace. |

Remarque :

Ces conditions sont rarement toutes réunies dans la réalité.

Les marchés réels sont donc imparfaitement concurrentiels :

- Les produits sont différenciés (ex. : Coca-Cola ≠ Pepsi).

- L’information est incomplète (publicité trompeuse, manque de transparence).

- Les barrières à l’entrée existent (brevets, coûts fixes élevés…).

Mais le modèle de concurrence pure et parfaite sert de repère : il permet d’analyser comment le marché devrait fonctionner dans des conditions idéales pour assurer une allocation efficace des ressources.

Le marché est une institution sociale : il ne fonctionne que grâce à des règles, des normes et des acteurs spécialisés.

Le modèle de concurrence pure et parfaite décrit un marché idéal où le prix s’ajuste librement selon l’offre et la demande.

Dans ce modèle, aucun agent ne fixe le prix : tous sont preneurs de prix (price takers).

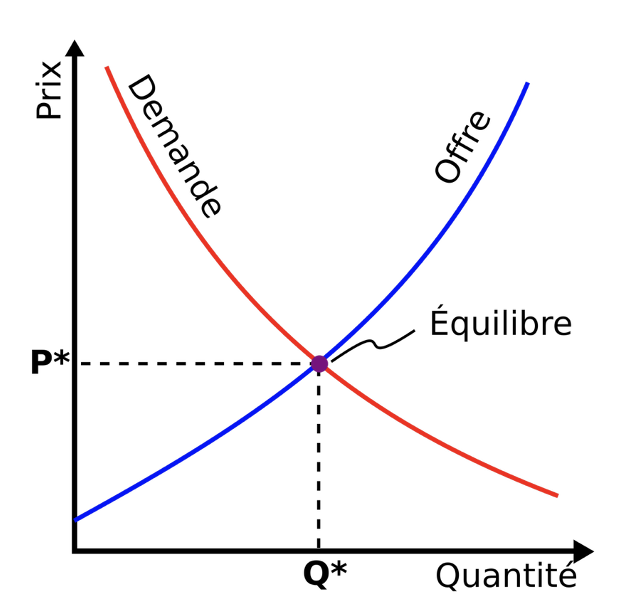

II. Comment le marché concurrentiel atteint-il l’équilibre ?

1. La rencontre de l’offre et de la demande

Sur un marché, le prix d’un bien ou d’un service se forme par la confrontation de l’offre et de la demande.

- La demande (D) représente les quantités de biens ou services que les consommateurs souhaitent acheter pour chaque niveau de prix.

➜ Elle est généralement décroissante : plus le prix augmente, moins les consommateurs achètent.

Exemple : si le prix d’un pain passe de 1 € à 2 €, beaucoup de consommateurs achèteront moins ou iront ailleurs. - L’offre (O) représente les quantités de biens ou services que les producteurs souhaitent vendre pour chaque niveau de prix.

➜ Elle est généralement croissante : plus le prix est élevé, plus il devient intéressant pour les producteurs d’augmenter leur production.

Exemple : un boulanger produira plus de pains si le prix passe de 1 € à 1,50 €, car son profit unitaire augmente.

2. La représentation graphique de l’offre et de la demande

Sur un graphique :

§ L’axe vertical (ordonnée) représente le prix (P).

§ L’axe horizontal (abscisse) représente les quantités échangées (Q).

§ La courbe de demande est décroissante, traduisant la relation inverse entre le prix et la quantité demandée.

§ La courbe d’offre est croissante, traduisant la relation directe entre le prix et la quantité offerte.

Les deux courbes se croisent en un point d’équilibre (E) :

§ le prix d’équilibre (P*), pour lequel la quantité demandée = la quantité offerte,

§ la quantité d’équilibre (Q*), correspondant à la quantité effectivement échangée sur le marché.hhhhh

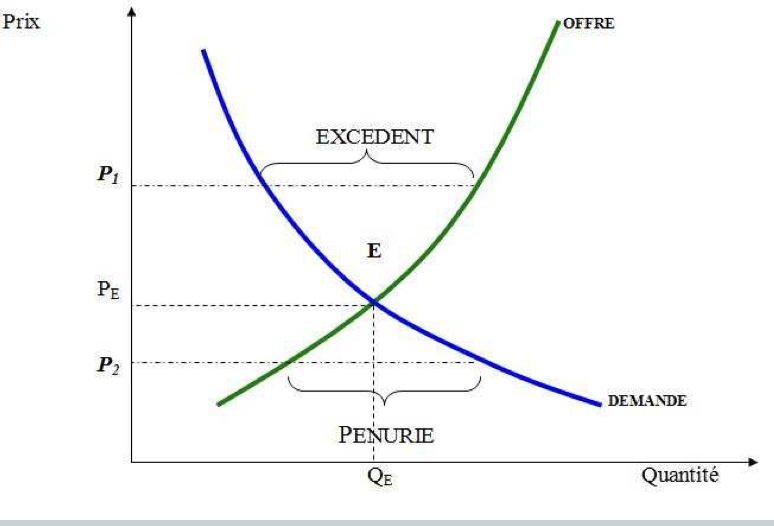

3. Le mécanisme de formation du prix

Le prix d’équilibre n’est ni imposé par les producteurs ni par les consommateurs :

il résulte spontanément des interactions entre eux.

a) Si le prix est trop élevé :

§ La quantité offerte > la quantité demandée → il y a excédent (surproduction).

§ Les producteurs baissent leurs prix pour écouler leurs stocks.

§ Le prix baisse jusqu’à revenir à P*.

b) Si le prix est trop bas :

§ La quantité demandée > la quantité offerte → il y a pénurie.

§ Les consommateurs se font concurrence pour acheter → le prix augmente.

§ Le prix monte jusqu’à P*.

Ainsi, sur un marché concurrentiel, le prix s’ajuste automatiquement pour équilibrer offre et demande.

C’est le mécanisme de marché.

4. Le rôle des agents : des “preneurs de prix”

Dans une situation de concurrence pure et parfaite,

§ aucun vendeur ni acheteur ne peut influencer le prix du marché,

§ chacun est donc un preneur de prix (price taker).

Les producteurs décident quelle quantité produire au prix du marché,

et les consommateurs décident quelle quantité acheter à ce prix.

C’est cette liberté d’ajustement qui conduit le marché à l’équilibre.

5. Exemple chiffré simple

Prix (€) | Quantité demandée (en milliers) | Quantité offerte (en milliers) |

1,00 | 100 | 20 |

1,50 | 80 | 50 |

2,00 | 60 | 60 |

2,50 | 40 | 80 |

L’équilibre est atteint au prix de 2 €, pour une quantité de 60 000 unités.

En dessous de 2 €, la demande est supérieure à l’offre (pénurie).

Au-dessus de 2 €, l’offre dépasse la demande (excédent).

L’équilibre du marché résulte de la confrontation de l’offre et de la demande.

Au prix d’équilibre, aucune pression ne pousse le prix à la hausse ou à la baisse.

Cet équilibre assure que tout ce qui est produit est vendu, et que tous les consommateurs disposés à payer ce prix peuvent acheter.

Les agents sont preneurs de prix, car le marché détermine le prix de manière autonome.

III. Comment les producteurs et les acheteurs réagissent-ils à la variation du prix ?

1. Les réactions des consommateurs : la sensibilité de la demande au prix

Quand le prix d’un bien varie, la quantité demandée par les consommateurs évolue en sens inverse :

§ si le prix augmente, les consommateurs achètent moins,

§ si le prix baisse, ils achètent davantage.

Mais cette réaction n’est pas la même pour tous les biens.

Certains produits voient leur demande fortement affectée par une variation de prix, d’autres beaucoup moins.

C’est ce que mesure la notion d’élasticité-prix de la demande.

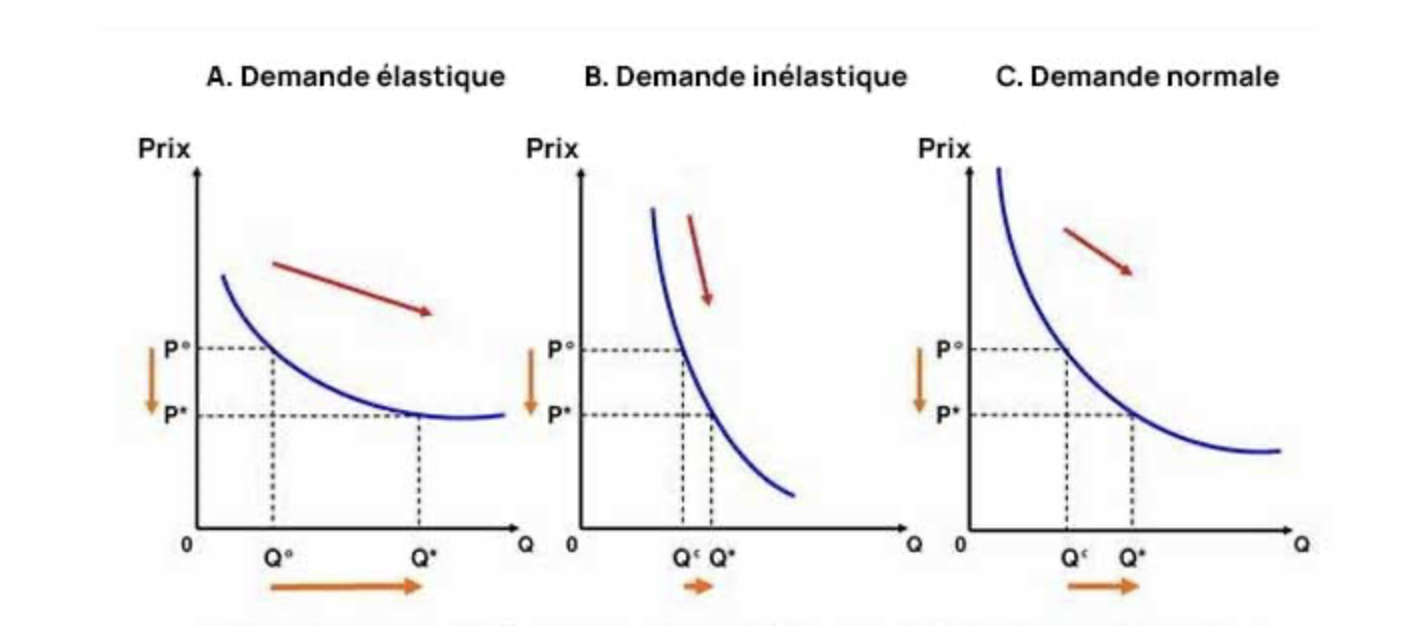

2. L’élasticité-prix de la demande

a) Définition

L’élasticité-prix de la demande mesure la réaction des consommateurs à une variation du prix.

On dit d’un bien qu’il est élastique, lorsque la variation de la quantité demandée est amplifiée par une variation du prix. Un bien est dit inélastique lorsque la variation de la quantité demandée est peu amplifiée par une variation du prix.

b) Interprétation

Exemples concrets :

§ Si le prix du carburant augmente de 10 %, la consommation baisse seulement de 2 % → demande inélastique.

§ Si le prix d’un voyage baisse de 10 %, les ventes augmentent de 20 % → demande très élastique.

3. Les réactions des producteurs : l’élasticité-prix de l’offre

a) Définition

L’élasticité-prix de l’offre mesure la réaction des producteurs à une variation du prix.

L’offre est croissante : un prix plus élevé incite à produire davantage, mais cette réaction dépend de la capacité de production.

b) Interprétation

Élasticité de l’offre | Réaction des producteurs | Exemple |

Élastique | Forte réaction : la production peut augmenter facilement. | Production industrielle, biens stockables. |

Inélastique | Faible réaction : difficile d’augmenter la production rapidement. | Agriculture (temps de culture), métiers d’art. |

Exemple :

Une hausse du prix du blé de 10 % n’entraîne qu’une hausse de 3 % des quantités produites → offre inélastique à court terme.

4. Facteurs qui influencent les élasticités

Pour la demande :

§ Existence de substituts : plus un bien a d’alternatives, plus la demande est élastique.

(ex : Coca ↔ Pepsi)

§ Poids du bien dans le budget : les biens coûteux sont plus sensibles aux variations de prix.

§ Nature du bien : un bien vital (médicament, pain) reste inélastique.

§ Horizon temporel : à long terme, la demande devient plus élastique car les habitudes changent.

Pour l’offre :

§ Capacité de stockage : un bien stockable rend l’offre plus réactive.

§ Disponibilité des facteurs de production : si le travail ou les machines sont facilement mobilisables, l’offre est élastique.

§ Délai de production : plus il est long, plus l’offre est rigide.

À retenir

§ Une hausse du prix entraîne une baisse de la demande et une hausse de l’offre.

§ La force de ces réactions dépend des élasticités.

§ L’étude de l’élasticité permet de comprendre les effets des politiques publiques (ex. taxes, subventions) ou des chocs économiques (hausse du pétrole, baisse du prix du blé).

IV. Comment l’équilibre du marché est-il affecté lorsque le niveau de l’offre ou de la demande varie ?

1. Les déplacements des courbes d’offre et de demande

L’équilibre d’un marché n’est pas figé.

Il peut être modifié par des changements dans le comportement des consommateurs ou des producteurs.

Ces changements entraînent des déplacements des courbes, et non des mouvements le long d’une même courbe.

a) Déplacement de la demande

Une variation du prix provoque un déplacement le long de la courbe.

Mais une variation d’un autre facteur provoque un déplacement de la courbe elle-même.

Exemples de facteurs qui font varier la demande :

§ Revenus : si le revenu des ménages augmente, la demande pour un bien augmente (courbe se déplace vers la droite).

§ Goûts et préférences : effet de mode, innovation, publicité.

§ Prix des biens liés :

-biens substituables (Coca / Pepsi) : hausse du prix de l’un → hausse de la demande de l’autre ;

-biens complémentaires (voitures / essence) : hausse du prix de l’un → baisse de la demande de l’autre.

§ Anticipations : si on pense qu’un prix va augmenter demain, on achète plus aujourd’hui.

Exemple :

Une hausse du revenu augmente la demande de fromage AOP → la courbe de demande se déplace vers la droite (plus de demande à chaque prix).

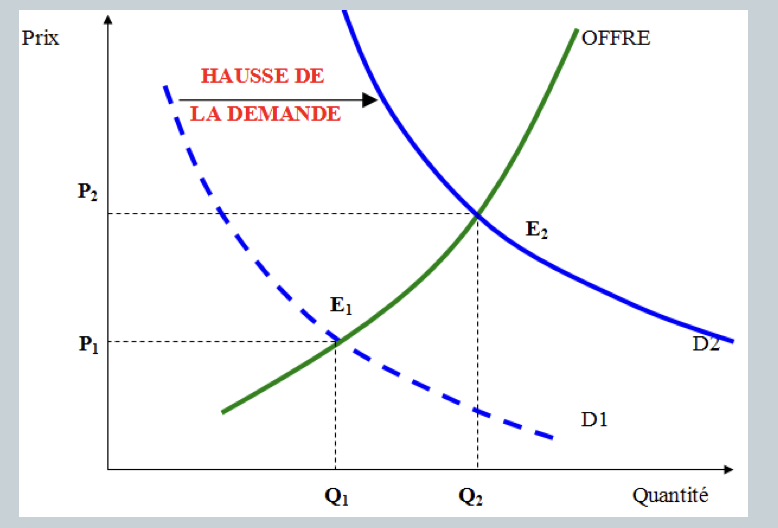

b) Déplacement de l’offre

L’offre peut aussi évoluer, sans lien direct avec le prix du bien.

Exemples de facteurs qui font varier l’offre :

- Coût des facteurs de production (salaires, énergie, matières premières).

- Progrès technique : permet de produire plus à coût constant → offre se déplace vers la droite.

- Fiscalité : une taxe réduit l’offre, une subvention l’augmente.

- Aléas naturels : sécheresse, inondations, catastrophes.

Exemple :

Une baisse du prix du blé ou une taxe sur le carburant peut diminuer la rentabilité → offre se déplace vers la gauche(moins d’offre à chaque prix).

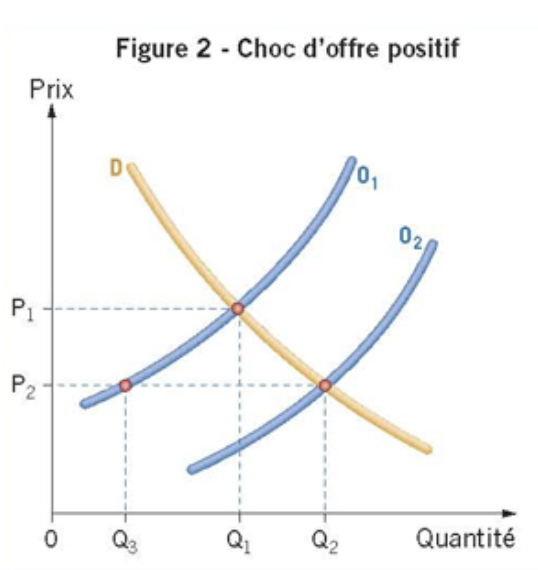

Imaginons à présent que le prix des puces électroniques entrant dans la fabrication des ordinateurs baisse, grâce au progrès technique. Ainsi, le coût de production devient plus faible, tout comme lorsque le coût du travail diminue, ou encore quand chute le prix des matières premières, que le montant des impôts est réduit, que les entreprises produisent en très grande quantité. Dès lors, pour une même quantité vendue, les producteurs sont disposés à recevoir un prix plus faible qui couvrirait quand même leur coût de production en baisse. Ils sont d’ailleurs incités à baisser leur prix en situation de concurrence : s’ils ne le faisaient pas, d’autres le feraient à leur place et occuperaient le marché. Il en résulte un déplacement de la courbe d’offre vers la droite (de O1 en O2), et l’établissement d’un nouveau prix d’équilibre plus faible (p2).

Pascal Vanhove.

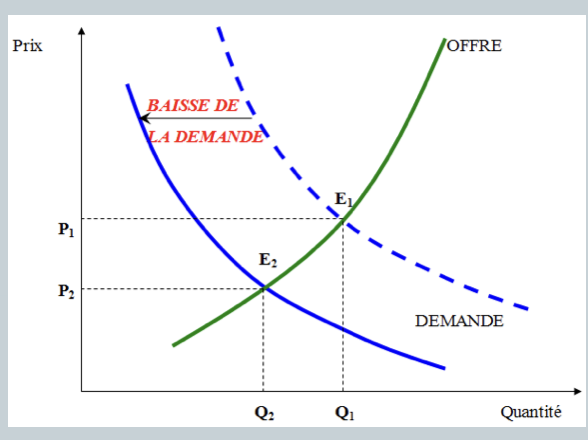

2. Les chocs d’offre et de demande

Ces déplacements peuvent être soudains et importants : on parle alors de chocs.

Type de choc | Définition | Effet sur les prix et quantités |

Choc de demande positif | Hausse soudaine de la demande (revenus, mode, anticipation). | Prix ↑, quantités échangées ↑ |

Choc de demande négatif | Baisse soudaine de la demande (crise, peur sanitaire). | Prix ↓, quantités échangées ↓ |

Choc d’offre positif | Hausse soudaine de l’offre (progrès technique, baisse coûts). |

Prix ↓, quantités échangées ↑ |

Choc d’offre négatif | Baisse soudaine de l’offre (hausse coûts, guerre, pénurie). | Prix ↑, quantités échangées ↓ |

Exemples concrets :

§ Crise du Covid-19 → choc de demande négatif sur le tourisme.

§ Guerre en Ukraine → choc d’offre négatif sur le blé et l’énergie.

§ Révolution technologique (voitures électriques) → choc d’offre positif sur le marché automobile à long terme.

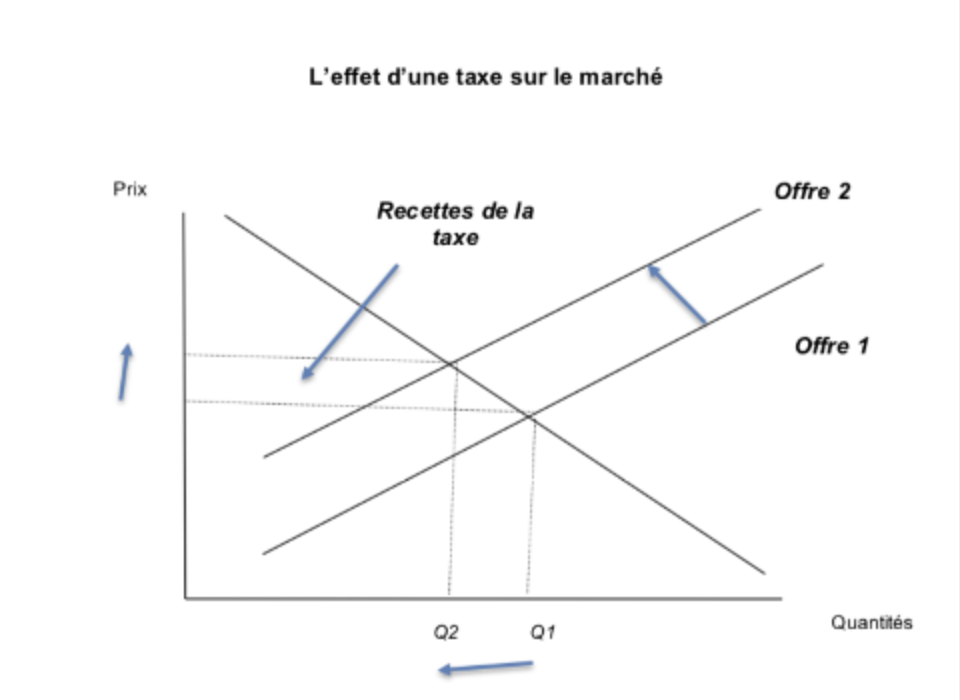

3. L’effet d’une taxe forfaitaire sur l’équilibre

L’État peut intervenir en imposant une taxe sur les producteurs ou les consommateurs.

Cette taxe modifie les coûts et fait bouger la courbe d’offre.

a) Principe

Une taxe forfaitaire est un montant fixe prélevé sur chaque unité vendue.

→ Elle augmente le coût de production, donc réduit l’offre.

Conséquences :

- La courbe d’offre se déplace vers le haut / la gauche.

- Le prix payé par le consommateur augmente.

- Le prix reçu par le producteur diminue.

- Les quantités échangées diminuent.

Représentation :

- Avant taxe : équilibre en (P₁ ; Q₁).

- Après taxe : nouvel équilibre en (P₂ ; Q₂) avec P₂ > P₁ et Q₂ < Q₁.

- L’écart entre les deux prix correspond au montant de la taxe.

b) Exemple chiffré

Supposons un marché du soda :

-Prix initial : 1,50 €

-Taxe forfaitaire : 0,50 € par unité

<

span style="font-family: Calibri, sans-serif;">Résultats :

§ Le consommateur paie désormais 1,80 € (hausse de 0,30 €)

§ Le producteur reçoit 1,30 € (baisse de 0,20 €)

§ La quantité vendue baisse de 10 %.

Interprétation :

La taxe est partagée entre le producteur et le consommateur, selon les élasticités :

- Si la demande est inélastique (comme pour le tabac), le consommateur supporte la plus grande part.

- Si la demande est élastique, c’est le producteur qui en supporte davantage.

En résumé

- Un mouvement le long d’une courbe = variation du prix du bien.

- Un déplacement de la courbe = variation d’un autre facteur.

- Les chocs ou politiques publiques (taxes, subventions) modifient les équilibres.

- Le nouvel équilibre se forme automatiquement à un nouveau prix et une nouvelle quantité.

V. Comment le producteur détermine-t-il son niveau de production ?

1. L’objectif du producteur : maximiser son profit

Sur un marché concurrentiel, le producteur est un preneur de prix :

il ne peut pas fixer lui-même le prix, car celui-ci est déterminé par le marché (loi de l’offre et de la demande).

Son objectif principal est donc de maximiser son profit, c’est-à-dire de produire la quantité qui lui rapportera le plus grand bénéfice possible au prix du marché.

a) Définition du profit

Le profit (π) se définit comme la différence entre le chiffre d’affaires (CA) et le coût total (CT) :

- P = prix du bien (fixé par le marché)

- Q = quantité produite

- CF = coûts fixes (loyer, machines, salaires permanents…)

- CV = coûts variables (matières premières, énergie, main-d’œuvre liée à la production)

Exemple :

Un artisan fabrique 100 objets à 10 € chacun.

→ CA = 1 000 €

→ CT = 700 €

→ Profit = 300 €.

Mais si produire 110 objets augmente fortement ses coûts, son profit total peut diminuer : il doit donc trouver la quantité optimale.

2. Le raisonnement à la marge : le coût marginal

Le producteur raisonne à la marge, c’est-à-dire sur la dernière unité produite.

Le coût marginal (Cm) correspond au coût de production d’une unité supplémentaire.

- Si le coût marginal est inférieur au prix, produire plus augmente le profit.

- Si le coût marginal est supérieur au prix, produire plus réduit le profit.

3. Illustration chiffrée

Quantité (Q) | Coût total (CT) | Coût marginal (Cm) | Prix du marché (P = 10 €) | Profit total (π) |

1 | 8 | 8 | 10 | +2 |

2 | 16 | 8 | 10 | +4 |

3 | 26 | 10 | 10 | +4 |

4 | 38 | 12 | 10 | +2 |

5 | 52 | 14 | 10 | 0 |

Analyse :

- Tant que le coût marginal est inférieur à 10 €, il est rentable de produire plus.

- Dès que Cm = 10 €, le profit est maximal (ici à Q = 3).

- Au-delà, le coût marginal devient supérieur au prix → produire davantage fait baisser le profit.

La quantité optimale est donc celle où P = Cm.

VI. Comment le marché concurrentiel peut-il favoriser la bonne allocation des ressources ?

1. Le fonctionnement du marché crée des gains à l’échange

Sur un marché concurrentiel, la confrontation de l’offre et de la demande aboutit à un prix d’équilibre (P*) et à une quantité échangée (Q*).

Cet équilibre permet d’obtenir une satisfaction maximale pour les deux parties :

- les consommateurs, qui achètent à un prix inférieur ou égal à celui qu’ils étaient prêts à payer,

- les producteurs, qui vendent à un prix supérieur ou égal à celui auquel ils étaient prêts à vendre.

Ce mécanisme génère des gains à l’échange, mesurés par les surplus.

2. Le surplus du consommateur

Le surplus du consommateur représente l’avantage monétaire que tire le consommateur d’un échange.

C’est la différence entre le prix maximum qu’il était prêt à payer et le prix de marché.

Exemple :

Un consommateur est prêt à payer 15 € pour un livre, mais il l’achète à 10 €.

→ Surplus = 15 € – 10 € = 5 €.

La zone située au-dessus du prix d’équilibre et en dessous de la courbe de demande correspond au surplus du consommateur.

Plus le prix du marché est bas, plus le surplus des consommateurs est élevé.

3. Le surplus du producteur

Le surplus du producteur est la différence entre le prix de vente du marché et le prix minimum auquel le producteur était prêt à vendre (c’est-à-dire son coût de production).

Exemple :

Un producteur est prêt à vendre un bien à 8 €, mais le prix de marché est 10 €.

→ Surplus = 10 € – 8 € = 2 €.

La zone située sous le prix d’équilibre et au-dessus de la courbe d’offre correspond au surplus du producteur.

Plus le prix du marché est élevé, plus le surplus des producteurs augmente.

4. L’efficacité de l’équilibre concurrentiel

L’équilibre concurrentiel maximise la somme des surplus du producteur et du consommateur.

→ Cela signifie qu’à l’équilibre, aucune autre combinaison de prix et de quantité ne permettrait d’améliorer la situation d’un agent sans détériorer celle d’un autre.

On dit alors que l’équilibre concurrentiel est optimal au sens de Pareto.

Autrement dit :

- Si le prix est supérieur à P*, certains consommateurs sont exclus → perte de surplus.

- Si le prix est inférieur à P*, certains producteurs renoncent à produire → perte de surplus.

- Seul le prix d’équilibre maximise la satisfaction globale et assure la meilleure allocation des ressources.

Zone au-dessus du prix : Surplus du consommateur

Zone au-dessous du prix : Surplus du producteur

La somme des deux = Gains à l’échange maximum

5. Les limites de l’efficacité du marché

Même si le marché concurrentiel tend vers une allocation efficace, il peut présenter des limites :

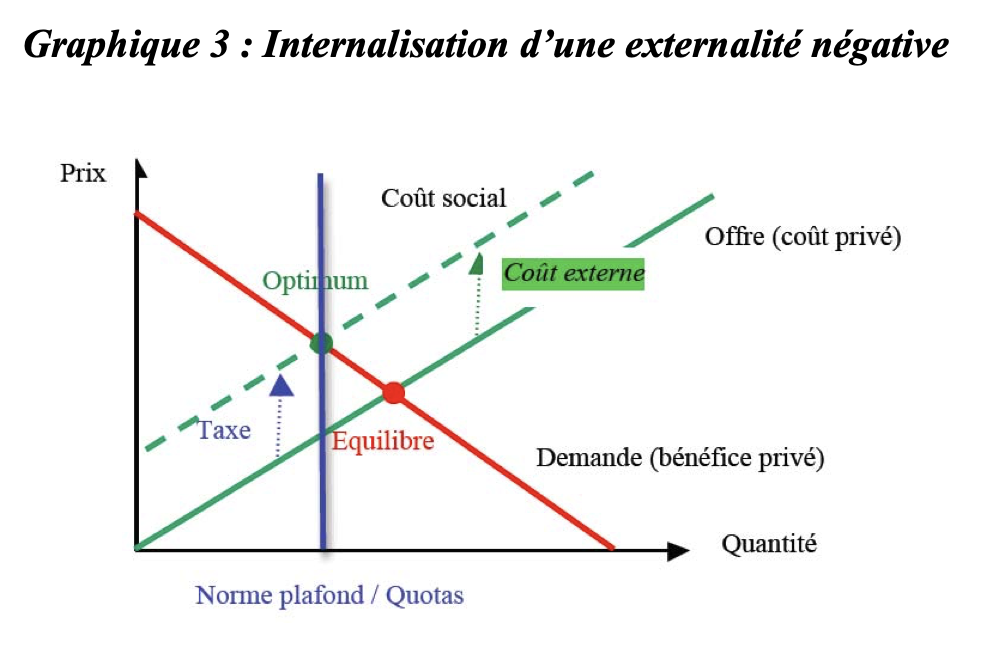

- Externalités : effets positifs ou négatifs non pris en compte dans les prix (ex. : pollution, éducation).

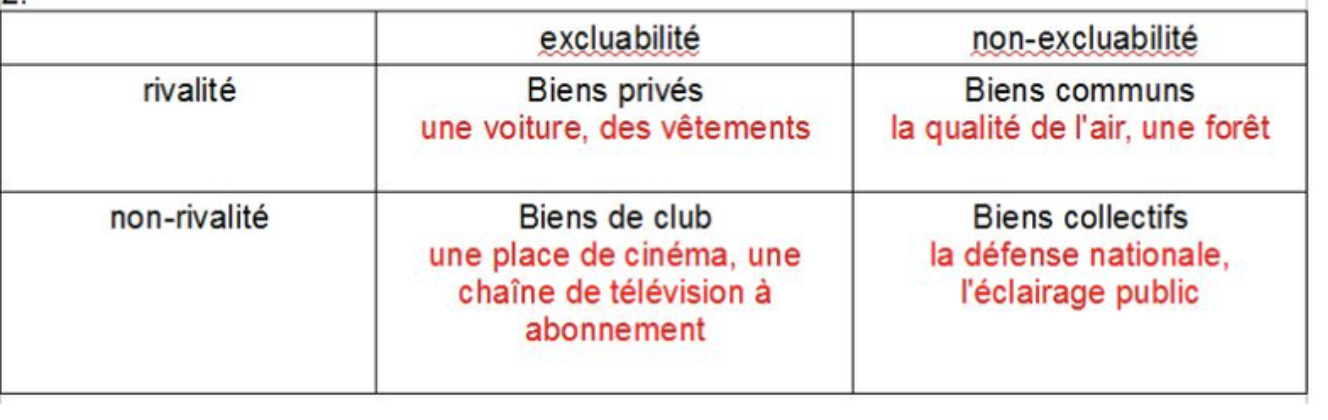

- Biens publics : non-exclusifs et non-rivaux (ex. : éclairage public, défense).

- Asymétries d’information : certains acteurs disposent de plus d’informations que d’autres (ex. : marché de l’assurance).

- Pouvoir de marché : entreprises en situation de monopole ou d’oligopole qui fixent les prix.

Exemple :

Une entreprise polluante peut produire au-delà de la quantité socialement souhaitable : le prix du marché ne reflète pas le coût social de la pollution.

Dans ce cas, l’intervention publique (taxes, quotas, subventions) peut corriger les inefficacités du marché.

Chapitre 3 : Comment les marchés imparfaitement concurrentiels fonctionnent-ils ?

Introduction

Dans le chapitre précédent, nous avons étudié la concurrence pure et parfaite, un modèle théorique dans lequel aucun agent ne peut influencer le prix : les entreprises sont des price takers et le marché permet d’allouer efficacement les ressources.

Mais ce modèle reste une construction idéale. Dans l'économie réelle, la plupart des marchés s’en éloignent fortement.

En effet, dans de nombreux secteurs — télécommunications, transport, énergie, numérique, agroalimentaire — les entreprises disposent d’un pouvoir de marché, c’est-à-dire d’une capacité plus ou moins grande à influencer le prix, les quantités offertes ou les conditions d’échange. Ce pouvoir provient de différentes situations : nombre limité d’offreurs, produits différenciés, barrières à l’entrée, innovations protégées, effets de réseau…

Ces imperfections transforment profondément la logique concurrentielle : les entreprises peuvent mener des stratégies pour augmenter leurs profits (différenciation, innovation, publicité, ententes, guerre des prix…), ce qui peut parfois nuire aux consommateurs, réduire l’innovation ou fausser la concurrence.

Dans ce contexte, les pouvoirs publics jouent un rôle essentiel pour réguler les comportements des entreprises, sanctionner les abus et garantir un fonctionnement équitable du marché.

Ainsi, pour comprendre comment les marchés fonctionnent réellement, il est nécessaire d’étudier les différentes formes de concurrence imparfaite, les stratégies des firmes et les politiques destinées à encadrer ces situations.

I – En concurrence imparfaite, les entreprises sont faiseurs de prix (price makers)

Dans le modèle théorique de la concurrence pure et parfaite (CPP), aucune entreprise ne peut influencer le prix : chaque offreur est un price taker, c’est-à-dire qu’il accepte le prix imposé par le marché.

Cependant, ce modèle reste très éloigné de la réalité économique. Sur la plupart des marchés, les entreprises disposent d’un pouvoir de marché, c’est-à-dire de la capacité à fixer, au moins partiellement, le prix. On dit alors qu’elles sont price maker.

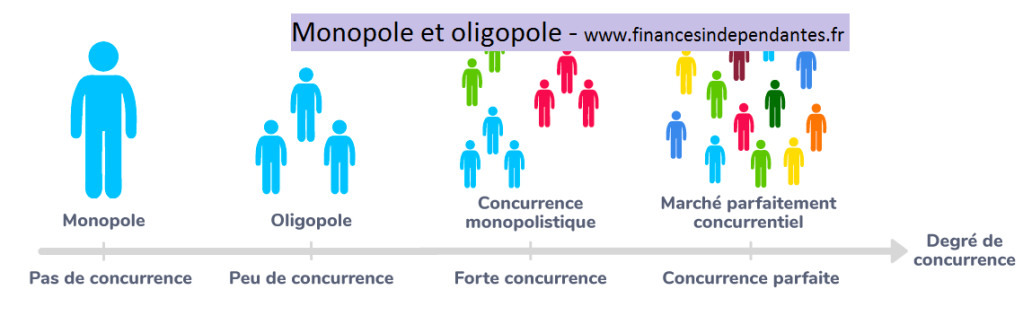

Les économistes distinguent trois grandes structures de marché imparfaitement concurrentielles, qui permettent de décrire la majorité des situations réelles :

A. Le monopole : un seul producteur

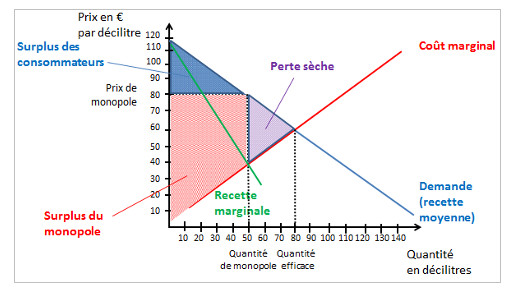

Un monopole désigne une situation dans laquelle un seul producteur propose l’ensemble de l’offre d’un produit sur un marché.

Cette absence totale de concurrence lui donne un pouvoir exceptionnel : il fixe le prix et la quantité produite.

Les conséquences économiques du monopole:

-Le prix est plus élevé qu'en C.P.P

-Quantités produites plus faibles

-Une partie du surplus du consommateur disparait, c'est la perte sèche

Des exemples de monopoles: La SNCF, un médicament protégé par un brevet ou la production d'électricité en France.

La perte sèche est une perte de bien-être pour la société qui apparaît lorsque la quantité échangée sur un marché est inférieure à la quantité qui serait échangée en situation de concurrence pure et parfaite.

Elle correspond à la partie du surplus total (surplus du consommateur + surplus du producteur) qui disparaît à cause d'un prix trop élevé ou d’une production trop faible.

B. Les different types de monopoles

Sur certains marchés, un seul producteur propose l’ensemble de l’offre. Cette situation de monopole peut avoir plusieurs origines. On distingue généralement quatre grands types de monopoles : le monopole naturel, le monopole légal, le monopole d’innovation et le monopole de fait (ou monopole économique).

i. Le monopole naturel

Un monopole naturel apparaît lorsqu’il est moins coûteux qu’un seul producteur fournisse tout le marché plutôt que plusieurs entreprises.

Pourquoi ?

→ Parce que les coûts fixes sont très élevés, et que les coûts moyens baissent quand la production augmente(économies d’échelle).

Conséquences : Il serait inefficace et trop coûteux d’avoir plusieurs entreprises concurrentes. L’État peut choisir de contrôler ou réguler ce monopole.

Exemples : Réseau ferroviaire (infrastructures TGV),Distribution d’eau, Réseaux électriques, Gazoducs / fibre optique.

ii. Le monopole légal (ou institutionnel)

Un monopole légal est accordé par l'État qui interdit ou limite la concurrence pour un acteur unique.

Ce monopole est créé par : la loi, un règlement, une décision publique.

Raison :

→ garantir la sécurité, la qualité, l’équité ou financer un service public.

Exemples : La Française des Jeux (loterie), Certains secteurs de santé (médicaments réservés aux pharmaciens), Monopoles publics anciens : EDF, SNCF avant l’ouverture à la concurrence.

iii. Le monopole d’innovation (lié aux brevets)

Lorsqu’une entreprise innove, elle peut obtenir un brevet qui lui donne un monopole temporaire (20 ans en général) sur la vente ou l’utilisation de son invention.

Objectifs : protéger l’innovation, permettre à l’entreprise de rentabiliser ses dépenses de recherche et développement (R&D).

Conséquences : L’entreprise devient price maker sur son innovation. Le monopole disparaît quand le brevet expire ou si la concurrence imite partiellement.

Exemples : Médicaments protégés, Technologies Apple (processeurs, design), Innovations dans l’industrie automobile.

iv. Le monopole de fait (ou monopole économique)

C’est un monopole obtenu non pas par la loi ou les coûts fixes, mais par la domination économique.

L’entreprise devient la seule à proposer un produit pertinent parce qu’elle a : écrasé la concurrence (guerre des prix), racheté ses concurrents, bénéficié d’une image de marque très puissante, capté un marché grâce aux effets de réseau.

Exemples : Google sur la recherche en ligne, Microsoft sur les systèmes d’exploitation dans les années 2000, Facebook sur les réseaux sociaux (effets de réseau).

Synthèse

Type de monopole | Origine | Exemple |

Naturel | Coûts fixes élevés, économies d’échelle | Eau, rail |

Légal | Loi ou décision publique | FDJ, SNCF avant ouverture |

Innovation | Brevet, R&D | Médicaments, tech |

De fait | Domination économique, effets de réseau | Google, Microsoft |

C. L’oligopole : quelques offreurs dominent le marché

L’oligopole correspond à une structure où un petit nombre de firmes se partagent l’essentiel du marché.

Comme elles sont peu nombreuses, elles sont interdépendantes : chacune doit tenir compte des réactions des autres avant de fixer ses prix.

Exemples : les télécommunications (Orange, Free, SFR, Bouygues), le marché des cartes graphiques (Nvidia, AMD), l’industrie pétrolière.

Caractéristiques : Les entreprises influencent le prix, mais doivent anticiper les décisions des concurrents. Cela conduit souvent à des comportements stratégiques (guerre des prix, ententes…).Le pouvoir de marché existe, mais il dépend de la structure du secteur.

D. La concurrence monopolistique : nombreux offreurs mais produits différenciés

Dans la concurrence monopolistique, il existe un grand nombre d’entreprises, mais chacune propose un produit légèrement différent (qualité, style, image, localisation…).

Cette différenciation leur donne un pouvoir de marché limité :

un consommateur ne perçoit pas toujours les produits comme parfaitement substituables, ce qui permet à chaque entreprise de fixer son propre prix.

Exemples : restaurants, marques de vêtements, shampoings, cafés (Starbucks, Columbus…).

Caractéristiques : Nombreux producteurs, donc faible pouvoir individuel. Produits différenciés permettant une marge de manœuvre sur le prix. Forte importance de la publicité, du design et de l’image de marque.

2. Les entreprises mettent en place des stratégies sur les marchés imparfaits

A. L’oligopole : un petit nombre d’entreprises interdépendantes

Un oligopole est un marché où quelques entreprises dominent. Chacune observe attentivement les décisions des autres (prix, quantités, innovation).

Exemples : Automobile (Renault, Citroen, Peugeot), jeux vidéo (sony , Nitendo, XBOX)

B. Pourquoi les entreprises en oligopole ont intérêt à former des ententes ?

Une entente est un accord, souvent secret, entre plusieurs entreprises concurrentes visant à fausser la concurrence. (on parle aussi de Cartel)

Les entreprises peuvent par exemple s’entendre pour fixer les prix, se répartir les clients ou limiter les quantités produites.

L’objectif est d’augmenter leurs profits en évitant la concurrence. Les ententes sont illégales, car elles pénalisent les consommateurs en entraînant des prix plus élevés, moins de choix et moins d’innovation. Elles sont donc surveillées et sanctionnées par les autorités de la concurrence.

L’exemple du cartel du Jambon

Le cartel du jambon désigne une entente illégale entre plusieurs grandes entreprises françaises de la charcuterie, dont notamment Fleury Michon, Herta et Madrange.

Entre 2010 et 2013, ces entreprises se sont accordées en secret pour fixer les prix du jambon et des produits de charcuterie, au lieu de se faire réellement concurrence. Cette entente leur a permis d’augmenter artificiellement leurs profits, mais elle a pénalisé les consommateurs, qui ont payé leurs produits plus chers.

En 2020, l’affaire a été révélée et lourdement sanctionnée par Autorité de la concurrence, qui a infligé plus de 90 millions d’euros d’amendes aux entreprises concernées. Ce cartel illustre parfaitement le fonctionnement d’une entente en oligopole, interdite car elle réduit la concurrence et diminue le bien-être des consommateurs.

La situation d'une entente peut être expliqué à l'aide du dilemme du prisonnier:

Si collectivement il est plus avantageux de cooperer, par exemple convenir de prix planchers ou similaires, individuellement, les entreprises ont tout intérêt à trahir l'autre.

La trahison est donc la stratégie dominante, celle qui permet de maximiser ses gains, trahir/tricher rapporte plus que coopérer.

Ainsi, les ententes entre entreprises restent fragiles et précaires.

C. Différenciation, innovation, guerre des prix, effets de réseau ; les entreprises essaient de créer ou conserver un pouvoir de marché

Les entreprise vont essayé de se créer un ou des pouvoirs de marché, rendant alors les marchés imparfaits, de plusieurs manières.

Différenciation : innovation, design, publicité → crée une clientèle fidèle.

La différenciation consiste pour une entreprise à rendre son produit unique grâce à l’innovation, au design ou à la publicité afin de fidéliser sa clientèle et de réduire la sensibilité des consommateurs au prix.

Effets de réseau : plus il y a d’utilisateurs, plus le produit est utile (Facebook, Uber).

Les effets de réseau renforcent également le pouvoir de marché : plus un produit compte d’utilisateurs, plus il devient utile et attractif, comme dans le cas des plateformes numériques.

Guerre des prix : stratégie pour éliminer les concurrents.

Les entreprises peuvent aussi engager une guerre des prix, en baissant fortement leurs tarifs pour affaiblir ou éliminer leurs concurrents.

Innovation et brevets : permettent un monopole temporaire.

L’innovation joue un rôle central : lorsqu’elle est protégée par un brevet, elle confère à l’entreprise un monopole temporaire qui lui permet de fixer son prix et de profiter d’un avantage concurrentiel.

Barrières à l’entrée:

Les barrières à l’entrée sont des obstacles qui rendent difficile, voire impossible, l’arrivée de nouvelles entreprises sur un marché.

Elles peuvent être économiques, comme des coûts fixes très élevés ou la nécessité de réaliser d’importants investissements initiaux ; réglementaires, lorsqu’une activité nécessite des licences, des normes strictes ou des autorisations spécifiques ; ou encore stratégiques, lorsque les entreprises déjà installées utilisent la publicité, les brevets, la différenciation ou même une guerre des prix pour décourager de nouveaux concurrents.

Les barrières à l’entrée protègent ainsi les entreprises en place et renforcent leur pouvoir de marché.

Comment les agents économiques se financent-ils ?

Les mots à connaitre ; Capacité de financement,Besoin de financement,Revenu disponible,Consommation,Epargne,E.B.E,Fonction d’intermédiation,Allocation efficace de l’épargne,Financement interne ,Financement externe,Financement direct,Financement indirect, Action, marché financier,Obligation,Fonds prêtables et taux d’intérêt,Déficit public,Dette publique,Solde budgétaire,Obligations d’état,Effet d’éviction,Politique de dépense publique

Le financement consiste à mettre en relation des agents qui disposent d’une capacité de financement (ils ont une épargne disponible) avec des agents qui ont un besoin de financement (ils souhaitent investir ou dépenser plus que ce qu’ils gagnent). Le système financier permet cette rencontre et oriente l’épargne vers les usages les plus productifs.

I. La rencontre entre les agents à besoin et à capacité de financement

1. Les ménages : revenu, consommation, épargne et capacité de financement

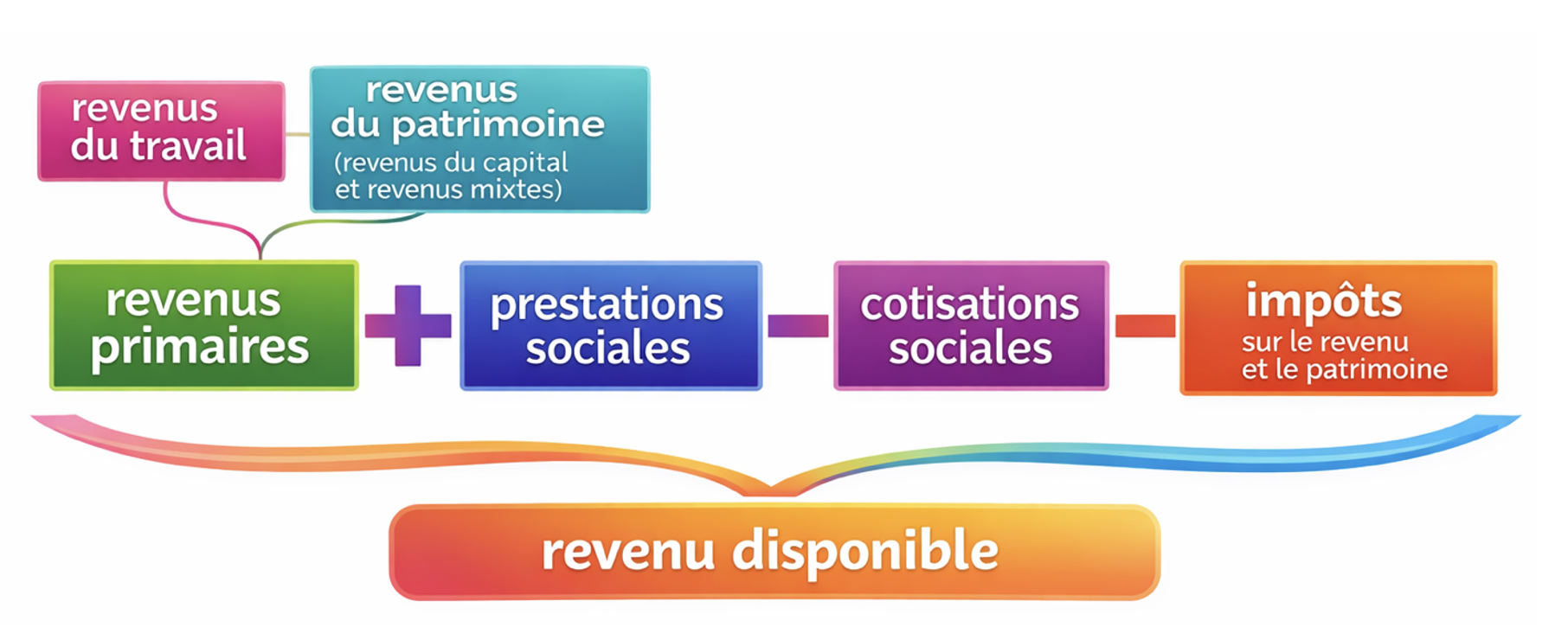

Le revenu disponible des ménages se répartit entre la consommation et l’épargne :

Revenu disponible = Consommation + Épargne

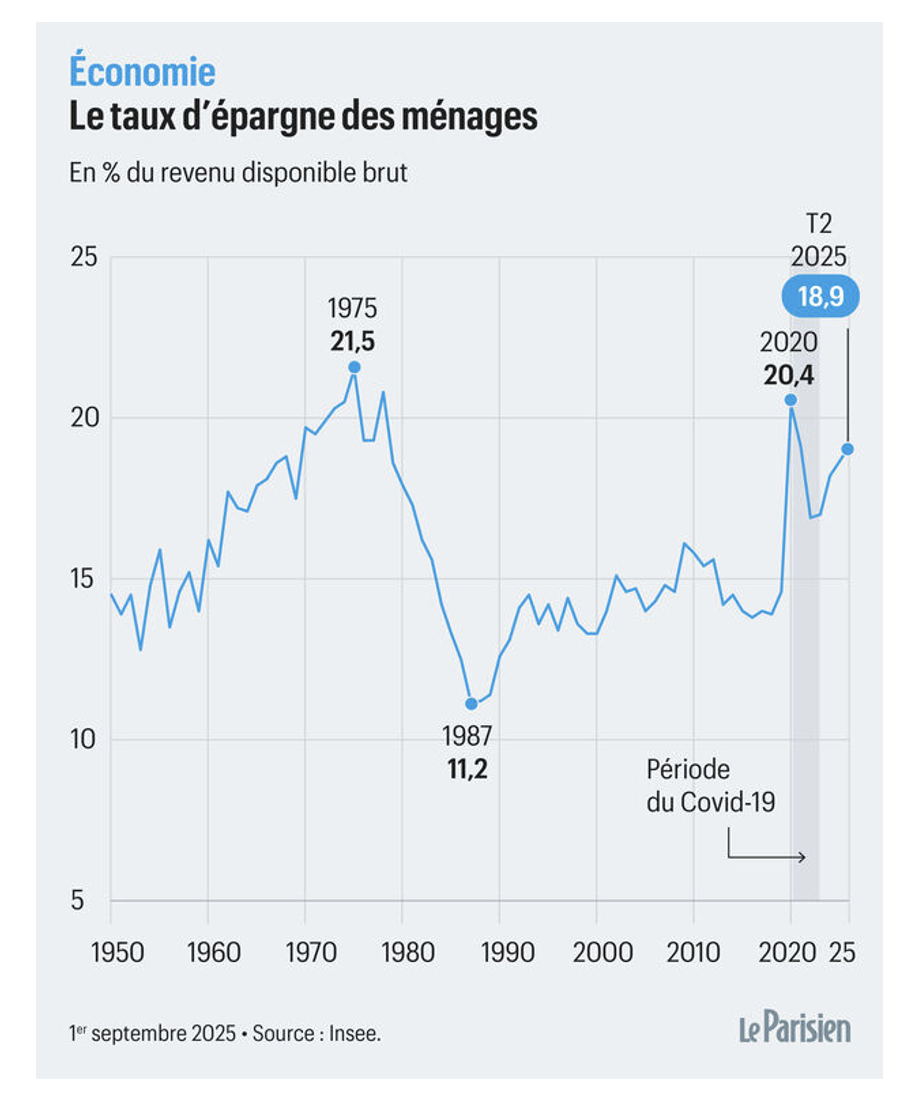

Lorsque les ménages consomment moins que leur revenu, ils dégagent une épargne. Cette épargne constitue une capacité de financement, car elle peut être prêtée ou investie par l’intermédiaire du système financier. Les ménages sont donc en général des agents à capacité de financement.

Le revenu disponible est la part du revenu dont disposent réellement les ménages pour consommer et épargner, après redistribution.

Il est égal aux revenus primaires augmentés des prestations sociales et diminués des impôts et cotisations sociales.

2. Les entreprises : besoin de financement et autofinancement

Les entreprises investissent pour produire davantage, innover ou se moderniser. Ces investissements nécessitent souvent des financements.

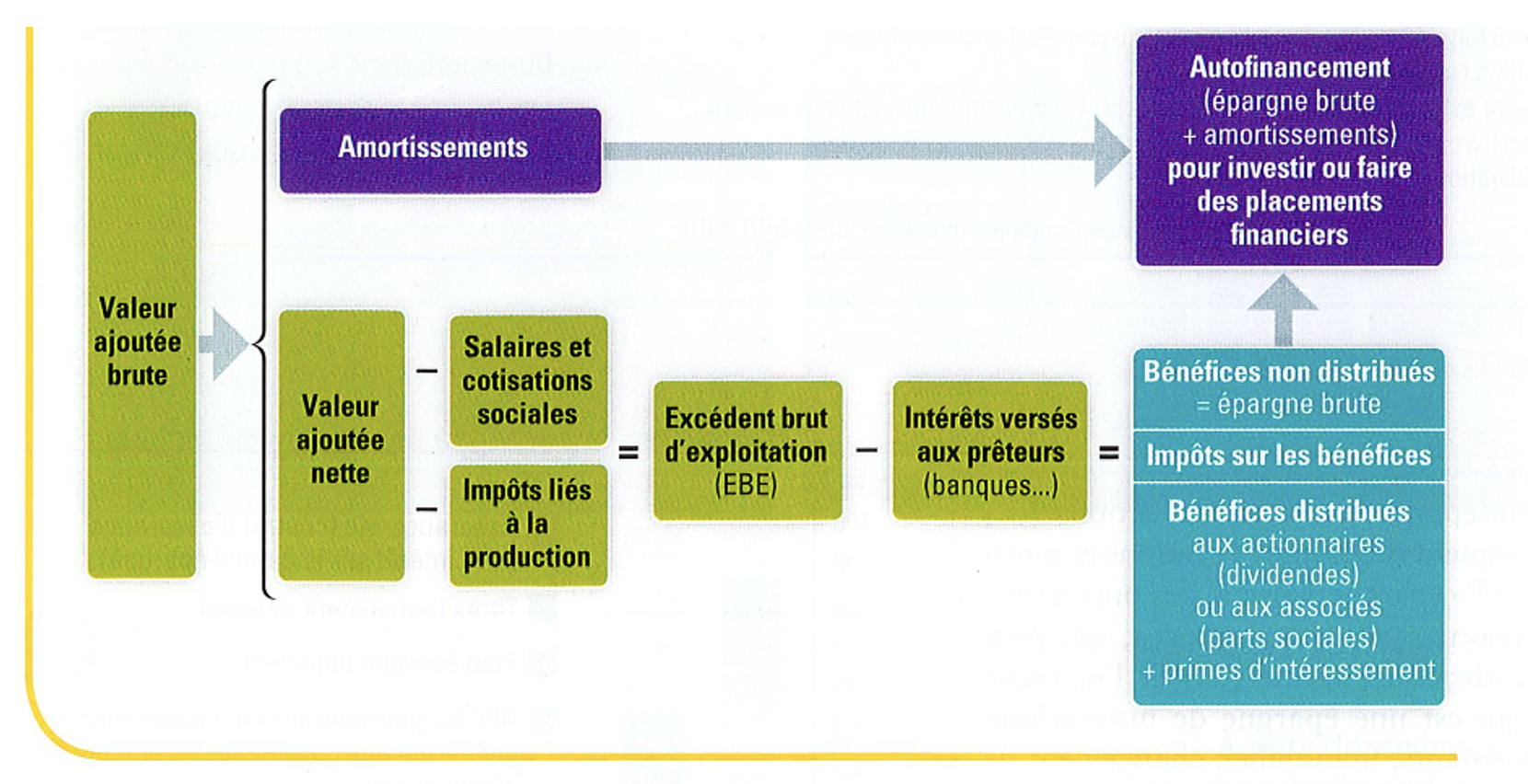

Elles disposent d’abord de ressources internes : l’excédent brut d’exploitation (EBE) correspond à la richesse créée par l’entreprise avant paiement des intérêts, des impôts et des dividendes. Une partie de cet EBE peut être conservée pour financer les investissements : c’est l’autofinancement.

Lorsque l’autofinancement est insuffisant, l’entreprise doit recourir à un financement externe, par exemple en empruntant auprès d’une banque ou en émettant des titres sur les marchés financiers.

EBE = Valeur ajoutée − salaires − impôts sur la production + subventions d’exploitation

3. Le rôle du système financier

Le système financier joue un rôle essentiel dans l’économie : il permet de mettre en relation les agents qui disposent d’une épargne et ceux qui ont besoin de financements. Les ménages et certaines entreprises qui épargnent confient leurs fonds au système financier, tandis que d’autres agents, notamment les entreprises qui investissent ou l’État lorsqu’il est en déficit, cherchent à emprunter.

En assurant cette fonction d’intermédiation, le système financier transforme l’épargne disponible en crédits et en investissements. Les banques, les marchés financiers et les autres institutions financières facilitent ainsi la circulation de l’épargne vers les projets productifs.

Cette organisation permet une allocation efficace de l’épargne, c’est-à-dire une orientation des ressources financières vers les usages les plus utiles pour l’économie, comme l’investissement productif, l’innovation ou la création d’emplois. Le bon fonctionnement du système financier contribue donc à soutenir la croissance économique et le développement à long terme.

II. Le financement direct et indirect et le prix du financement

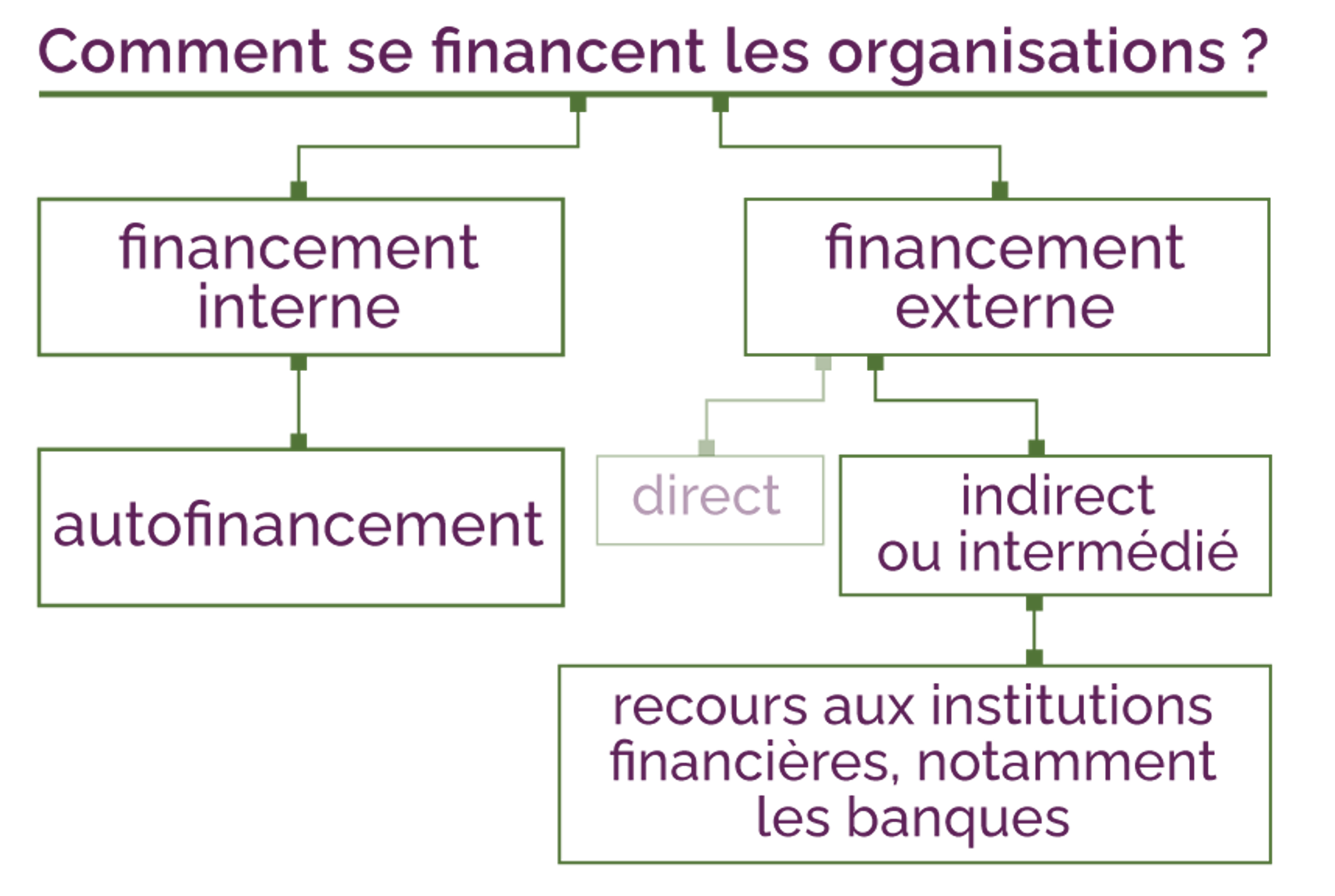

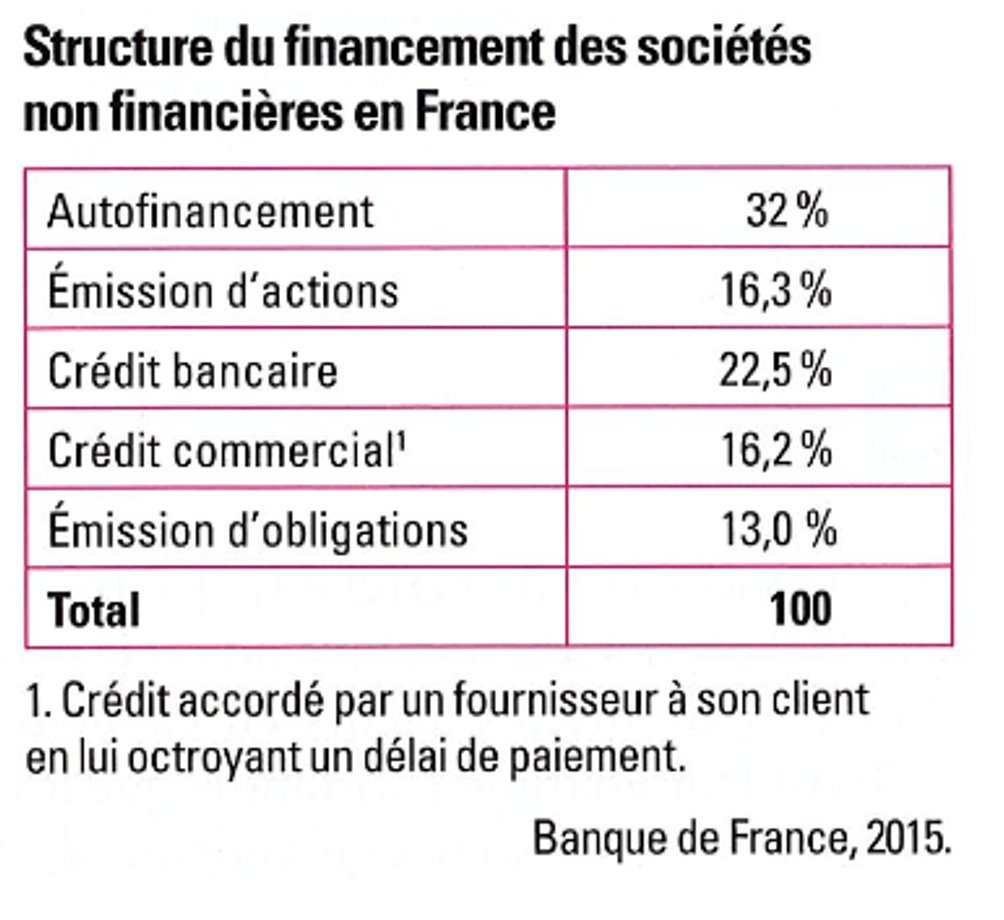

1. Financement interne et externe

Le financement interne correspond à l’autofinancement (ressources propres de l’entreprise).

Le financement externe correspond aux ressources obtenues à l’extérieur : emprunts bancaires, émissions d’actions ou d’obligations.

Les entreprises peuvent financer leurs activités et leurs investissements de deux manières principales : par le financement interne ou par le financement externe.

Le financement interne correspond à l’autofinancement. Il s’agit des ressources propres de l’entreprise, issues de la richesse qu’elle a créée grâce à son activité. Une partie de cette richesse est conservée au lieu d’être distribuée aux actionnaires : elle est réinvestie pour financer de nouveaux projets, moderniser l’outil de production ou innover. L’autofinancement permet ainsi à l’entreprise de se développer sans recourir à des capitaux extérieurs.

Le financement externe correspond aux ressources obtenues à l’extérieur de l’entreprise. Il peut prendre la forme d’emprunts bancaires, lorsque l’entreprise contracte un crédit auprès d’une banque, ou d’un recours aux marchés financiers, lorsqu’elle émet des actions ou des obligations. Dans ce cas, l’entreprise fait appel à des investisseurs qui lui fournissent des fonds en échange d’une rémunération future (intérêts ou dividendes).

2. Financement direct et indirect

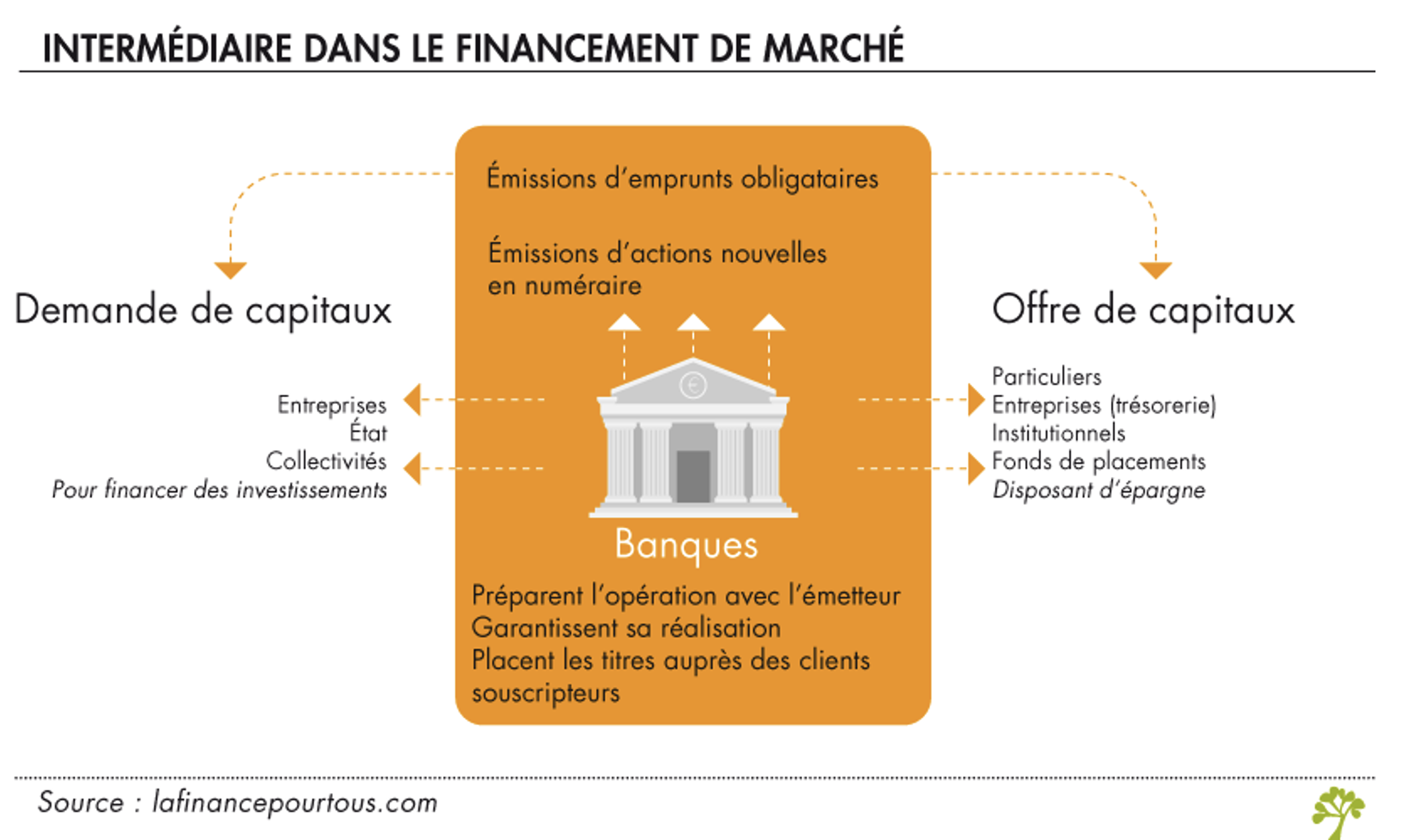

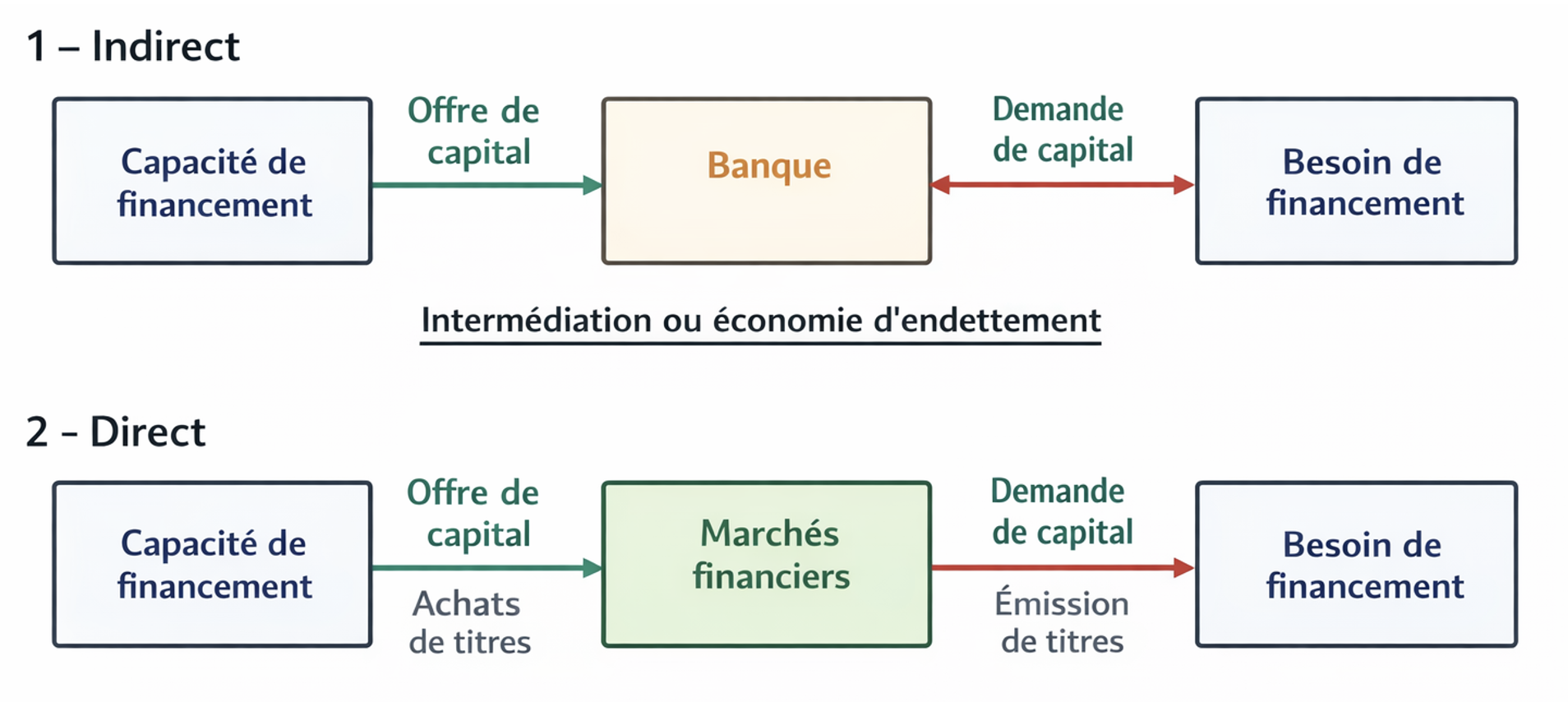

Le financement direct a lieu lorsque les agents à besoin de financement obtiennent directement des fonds auprès des agents à capacité de financement sur les marchés financiers (actions, obligations).

Le financement indirect passe par des intermédiaires financiers, principalement les banques, qui collectent l’épargne et la transforment en crédits.

Le financement direct correspond à une situation dans laquelle les agents à besoin de financement obtiennent directement des fonds auprès des agents à capacité de financement, sans passer par un intermédiaire bancaire. Cette rencontre se fait sur les marchés financiers, notamment lorsque les entreprises ou l’État émettent des actions ou des obligations qui sont achetées par des ménages, des banques ou des investisseurs. Les agents à capacité de financement deviennent alors détenteurs de titres financiers en échange de leur épargne.

Le financement indirect repose sur l’intervention d’intermédiaires financiers, principalement les banques. Celles-ci collectent l’épargne des ménages sous forme de dépôts et la transforment en crédits accordés aux agents à besoin de financement. La banque joue donc un rôle central d’intermédiation en mettant en relation épargnants et emprunteurs et en assumant une partie du risque.

Le marché financier : actions et obligations

Le marché financier est un lieu (réel ou surtout virtuel) où les entreprises et l’État peuvent se financer en émettant des titres, qui sont achetés par des investisseurs (ménages, banques, fonds…).

Il existe principalement deux types de titres : les actions et les obligations.

L’action

Une action est un titre de propriété.

Quand un investisseur achète une action, il devient propriétaire d’une petite partie de l’entreprise. En échange : il peut recevoir une part des bénéfices appelée dividende , il peut gagner de l’argent si la valeur de l’action augmente.

Pour l’entreprise, émettre des actions permet d’obtenir des fonds sans s’endetter (elle ne rembourse pas les actions).

Pour l’investisseur, c’est un placement potentiellement rentable mais risqué (le dividende n’est pas garanti et le prix peut baisser).

L’obligation

Une obligation est un titre de créance.

Quand un investisseur achète une obligation, il prête de l’argent à l’entreprise ou à l’État. En échange :

il reçoit un intérêt régulier (appelé coupon),

puis il est remboursé à une date prévue.

Pour l’entreprise ou l’État, c’est une forme d’emprunt.

Pour l’investisseur, c’est un placement généralement plus sûr que l’action, mais moins rentable.

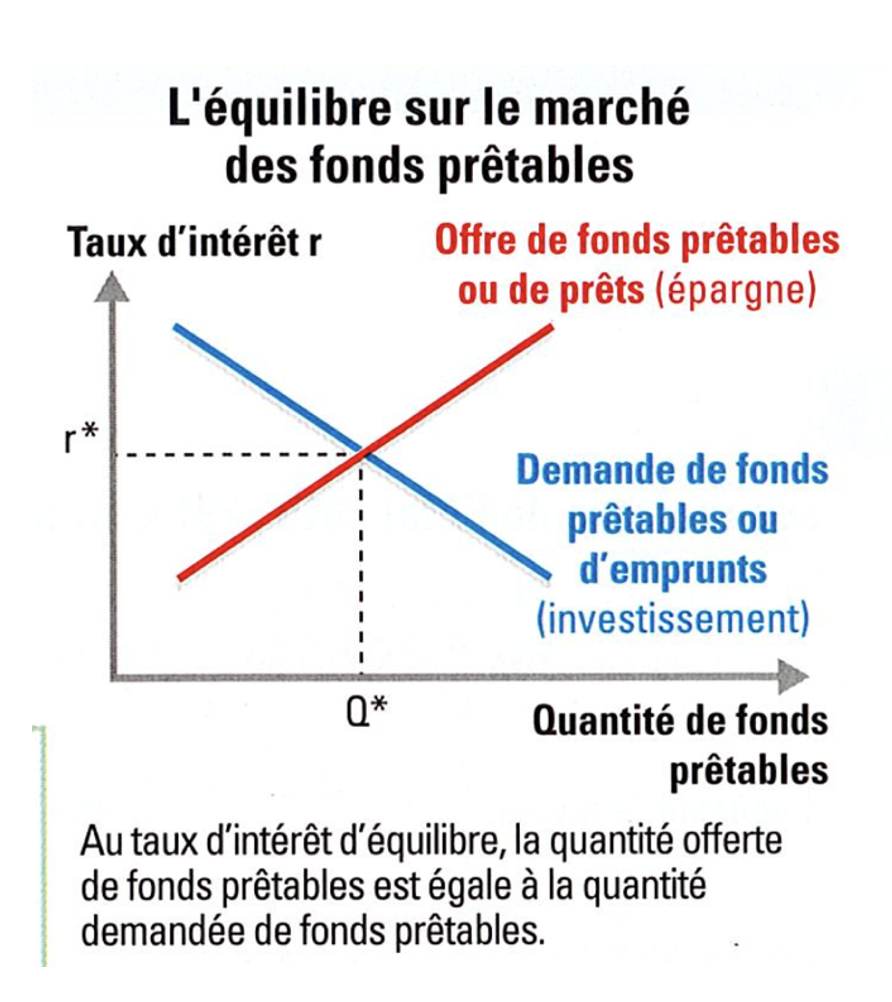

3. Le marché des fonds prêtables et le taux d’intérêt

Le marché des fonds prêtables met en relation :

L’offre de fonds prêtables, issue de l’épargne ;

La demande de fonds prêtables, issue de l’investissement des entreprises et de l’emprunt de l’État.

Le taux d’intérêt est le prix de ces fonds. Il rémunère le prêteur et représente un coût pour l’emprunteur. Il s’établit en fonction de la confrontation entre l’offre et la demande de financement.

III. Le financement du déficit public par l’emprunt

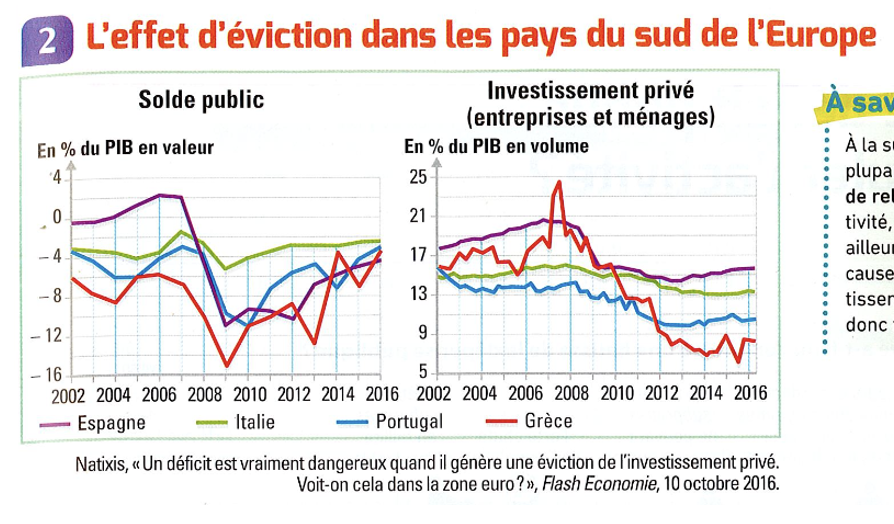

1. Déficit public et dette publique

Déficit public

Le déficit public correspond à la situation dans laquelle les dépenses de l’État (et des administrations publiques) sont supérieures à ses recettes sur une année.

Déficit public = Dépenses publiques – Recettes publiques (quand ce résultat est positif)

Lorsque l’État est en déficit, il doit emprunter pour financer la différence.

Dette publique

La dette publique correspond à l’ensemble des emprunts accumulés par l’État (et les administrations publiques) au fil du temps pour financer les déficits passés.

La dette publique est le stock de dettes, le déficit est un flux annuel.

Solde budgétaire

Le solde budgétaire correspond à la différence entre les recettes publiques et les dépenses publiques sur une année.

Solde budgétaire = Recettes publiques – Dépenses publiques

Selon le signe de ce solde, on distingue trois situations :

· Solde budgétaire positif → excédent budgétaire (les recettes sont supérieures aux dépenses)

· Solde budgétaire nul → équilibre budgétaire

· Solde budgétaire négatif → déficit budgétaire (les dépenses sont supérieures aux recettes)

2. Émission d’obligations d’État

Pour emprunter, l’État émet des obligations sur les marchés financiers, qui sont achetées par des banques, des ménages, des fonds d’investissement ou des investisseurs étrangers.

Lorsque l’État est en déficit et doit emprunter, il se finance principalement en émettant des obligations d’État sur les marchés financiers. Une obligation est un titre de créance qui représente une somme prêtée à l’État par un investisseur.

Ces obligations sont achetées par différents acteurs : les banques, les ménages, les fonds d’investissement ou encore des investisseurs étrangers. En échange de ce prêt, l’État s’engage à verser des intérêts réguliers et à rembourser le capital à une date fixée à l’avance.

Ainsi, l’émission d’obligations permet à l’État de mobiliser l’épargne disponible pour financer ses dépenses lorsque ses recettes sont insuffisantes.

3. L’effet d’éviction

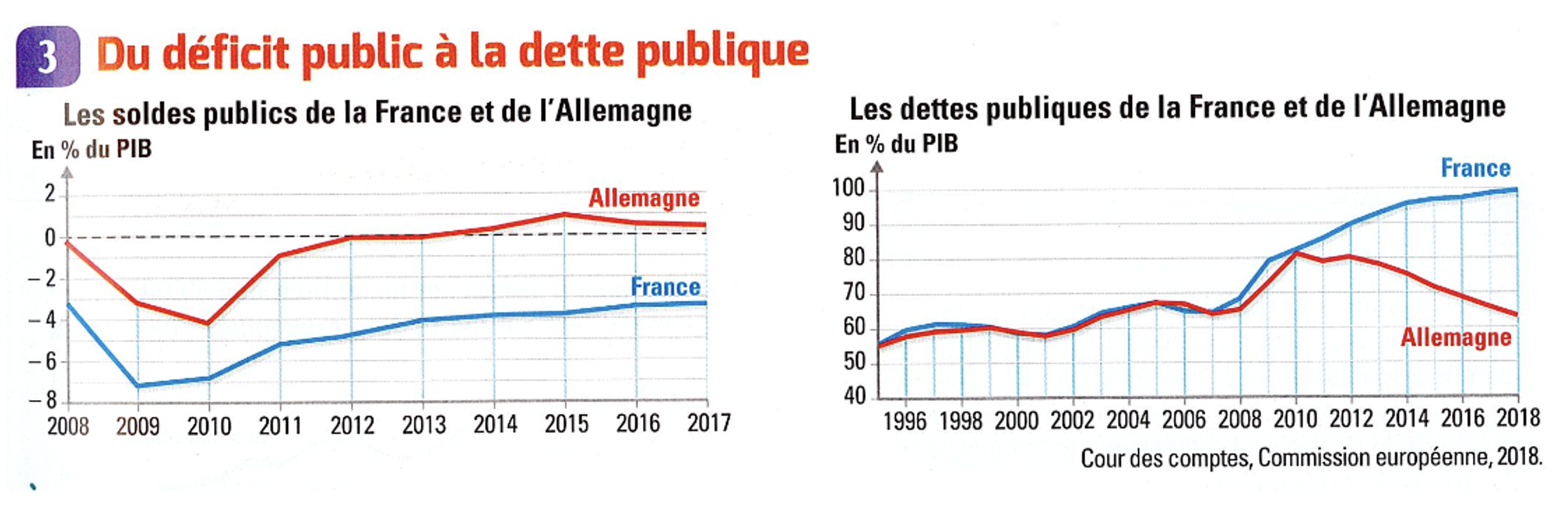

Lorsque l’État augmente fortement sa demande de financement, cela peut faire monter le taux d’intérêt. Cette hausse peut décourager l’investissement privé : c’est l’effet d’éviction.

Lorsque l’État augmente fortement sa demande de financement, notamment pour financer un déficit important, il emprunte davantage sur les marchés financiers. Cette hausse de la demande de fonds peut entraîner une augmentation du taux d’intérêt.

Or, lorsque le taux d’intérêt augmente, le coût du crédit devient plus élevé pour les entreprises. Certains projets d’investissement deviennent alors moins rentables ou sont reportés. L’investissement privé peut donc diminuer.

On appelle effet d’éviction le mécanisme par lequel l’augmentation de l’emprunt public conduit à une hausse des taux d’intérêt qui réduit une partie de l’investissement privé.

IV. Financement, politiques publiques et croissance

Le financement permet l’investissement, qui augmente la capacité productive, favorise l’innovation, la productivité et l’emploi, et soutient ainsi la croissance économique.

Les politiques de dépenses publiques peuvent avoir des effets contradictoires :

Les politiques de dépenses publiques désignent l’ensemble des décisions par lesquelles l’État choisit le niveau et la répartition de ses dépenses (éducation, santé, infrastructures, aides sociales, etc.) afin d’influencer l’activité économique et sociale.

Effets positifs : soutien à la demande, relance de l’activité, réduction du chômage à court terme.

Effets négatifs : endettement public, hausse des taux d’intérêt, effet d’éviction et tensions budgétaires à long terme.

Le financement joue un rôle central dans le fonctionnement de l’économie, car il permet de réaliser l’investissement. L’investissement augmente la capacité productive des entreprises, favorise l’innovation, améliore la productivité et contribue à la création d’emplois. À ce titre, il constitue un moteur essentiel de la croissance économique.

Les politiques de dépenses publiques peuvent toutefois avoir des effets contradictoires sur l’économie. D’un côté, une augmentation des dépenses publiques peut soutenir la demande globale, relancer l’activité économique et réduire le chômage à court terme. D’un autre côté, elle peut entraîner un accroissement de la dette publique, une hausse des taux d’intérêt et un effet d’éviction de l’investissement privé, ce qui peut peser sur l’équilibre budgétaire et la croissance à long terme.

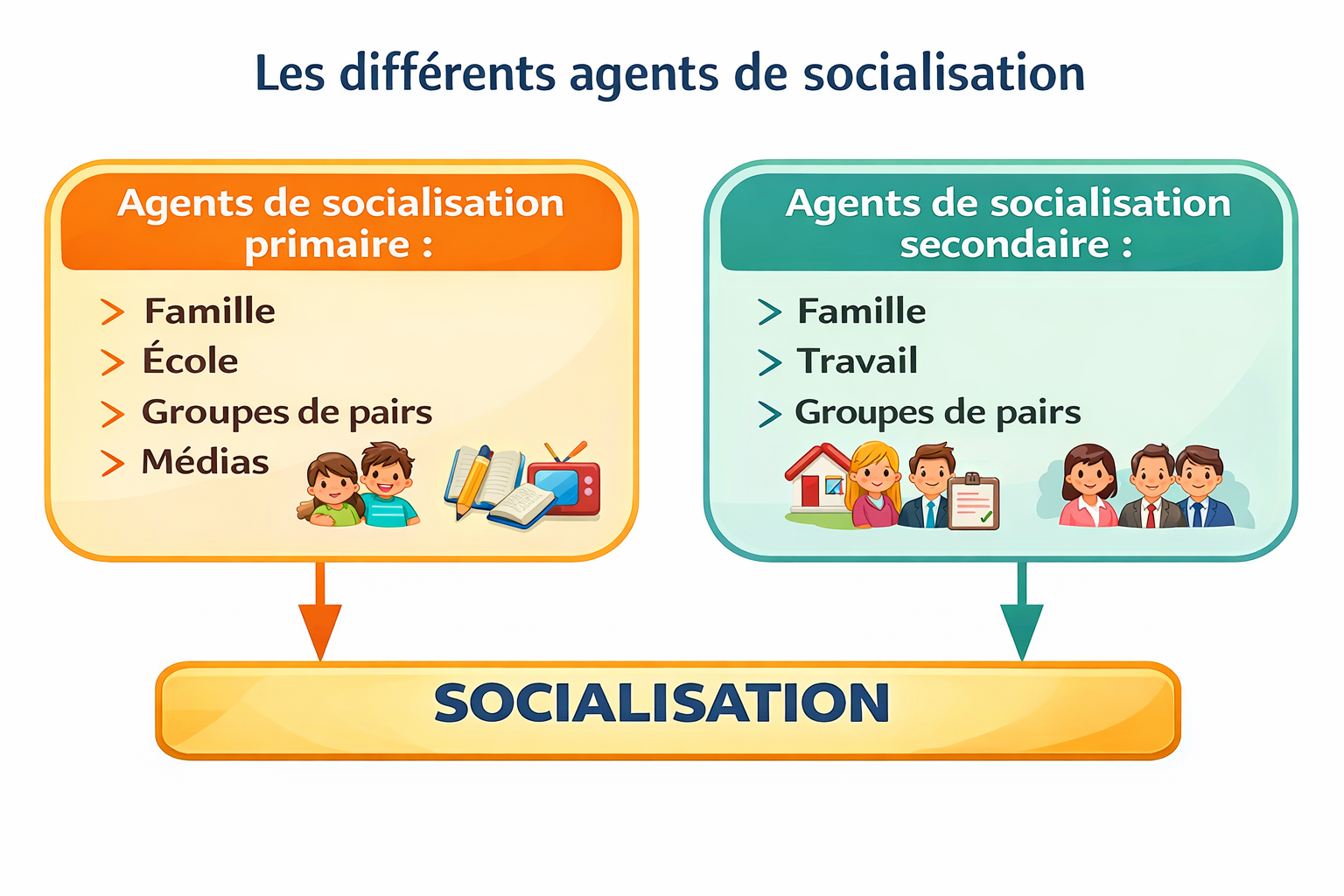

I. La socialisation est un processus continu

A. La socialisation primaire : apprentissage des normes et des valeurs

La socialisation primaire correspond à la première phase du processus de socialisation et se déroule essentiellement durant l’enfance et l’adolescence. Elle constitue une étape fondamentale dans la construction de l’individu, car c’est au cours de cette période que celui-ci apprend à vivre en société et acquiert les bases de son comportement social. La socialisation primaire permet ainsi à l’enfant de s’intégrer dans le ou les groupes sociaux auxquels il appartient, en particulier la famille, puis l’école.

Au cours de cette phase, l’individu apprend les normes sociales, c’est-à-dire les règles de conduite qui définissent ce qui est considéré comme acceptable ou inacceptable dans une société donnée, ainsi que les valeurs, qui sont les idéaux et les principes jugés souhaitables par un groupe social, comme le respect, le travail, la réussite ou l’autonomie. Ces normes et ces valeurs sont transmises par les différentes instances de socialisation, notamment la famille et l’école, à travers des pratiques éducatives, des discours, des récompenses et des sanctions.

Progressivement, l’individu ne se contente pas d’obéir extérieurement à ces règles : il les intériorise. Cette intériorisation signifie que les normes et les valeurs deviennent des repères internes qui orientent durablement ses manières de penser, d’être et d’agir. Elles façonnent ses goûts, ses aspirations, ses comportements et sa vision du monde. La socialisation primaire joue ainsi un rôle déterminant dans la formation de l’identité sociale de l’individu et dans l’explication des différences de comportements entre les individus.

B. Les mécanismes de la socialisation

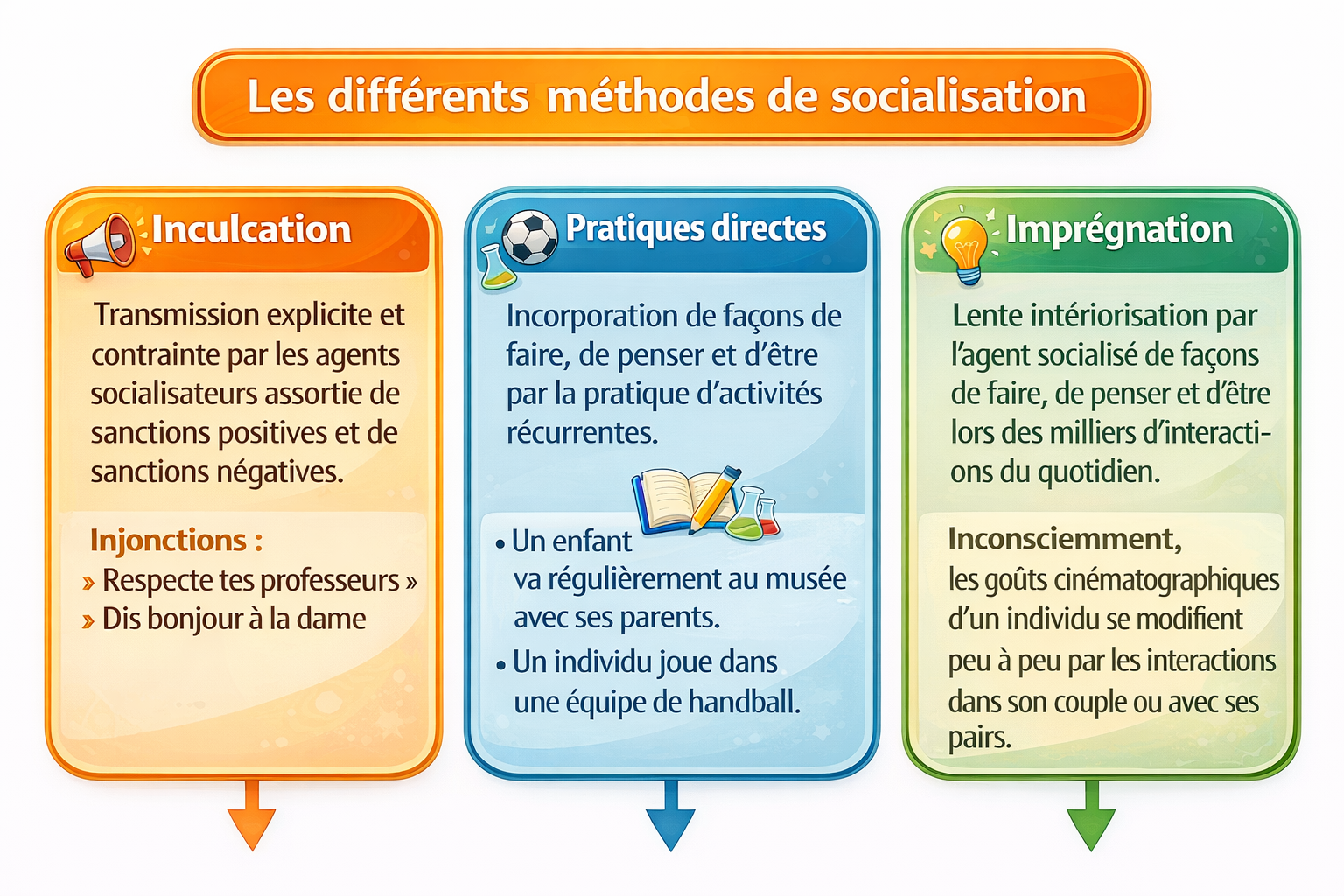

La socialisation ne se fait pas de manière spontanée ou naturelle : elle repose sur des mécanismes précis qui permettent la transmission des normes et des valeurs d’une société aux individus. On distingue principalement deux mécanismes complémentaires : l’inculcation et l’imprégnation.

L’inculcation correspond à une transmission explicite des normes sociales. Elle repose sur des règles formulées clairement et sur des dispositifs de contrôle qui visent à orienter les comportements des individus. Cette transmission peut s’accompagner de sanctions positives, comme les encouragements, les récompenses ou la valorisation sociale lorsque le comportement est conforme aux attentes, mais aussi de sanctions négatives, telles que les réprimandes, les punitions ou les exclusions lorsque les normes ne sont pas respectées. Par ce biais, les individus apprennent progressivement ce qui est attendu d’eux et adaptent leurs comportements en fonction des réactions sociales.

À côté de cette transmission explicite existe un mécanisme plus diffus et souvent inconscient : l’imprégnation. Celle-ci correspond à une transmission implicite des normes et des valeurs, qui s’effectue sans qu’elles soient nécessairement formulées. Elle passe notamment par l’imitation des comportements observés chez les parents, les pairs, les enseignants ou d’autres figures de référence, ainsi que par l’interaction quotidienne avec les autres membres de la société. En observant et en reproduisant les attitudes, les façons de parler, de se tenir ou de réagir des autres, l’individu intègre progressivement des manières de faire et de penser qui lui semblent naturelles.

Ainsi, la socialisation repose à la fois sur des mécanismes conscients de transmission et de contrôle, et sur des processus plus informels et implicites d’apprentissage. C’est la combinaison de l’inculcation et de l’imprégnation qui permet l’intériorisation durable des normes et des valeurs sociales.

Sanctions positives (récompenses sociales)

Elles visent à encourager la répétition d’un comportement jugé souhaitable.

Situation | Norme concernée | Sanction positive |

Un élève lève la main pour parler en classe | Respect des règles scolaires | Le professeur le félicite ou lui donne la parole |

Un enfant dit « merci » et « s’il te plaît » | Politesse | Les parents sourient, félicitent, valorisent |

Un salarié arrive toujours à l’heure | Ponctualité | Il reçoit une bonne évaluation ou une promotion |

Un adolescent aide spontanément à la maison | Entraide familiale | Il est remercié, encouragé, reconnu |

Sanctions négatives (punitions ou désapprobation)

Elles visent à décourager un comportement jugé déviant ou inacceptable.

Situation | Norme violée | Sanction négative |

Un élève parle sans lever la main | Règle scolaire | Il est repris ou puni |

Un enfant ment à ses parents | Valeur d’honnêteté | Il est grondé ou privé d’écran |

Un salarié arrive souvent en retard | Norme professionnelle | Il reçoit un avertissement |

Un individu insulte quelqu’un en public | Respect d’autrui | Il est critiqué, rejeté ou sanctionné juridiquement |

Socialisation primaire

La socialisation primaire correspond à l’ensemble des apprentissages sociaux réalisés durant l’enfance.

Elle se fait principalement au sein de la famille, de l’école, des amis et permet d’intégrer les premières normes, valeurs, rôles et comportements.

Elle joue un rôle fondamental dans la construction de l’identité de l’individu.

Socialisation secondaire

La socialisation secondaire regroupe les apprentissages sociaux qui ont lieu après l’enfance, tout au long de la vie.

Elle se déroule dans des institutions comme le travail, les groupes de pairs, les partis politiques, le couple ou les médias.

Elle peut renforcer, compléter ou parfois transformer la socialisation primaire.

Normes

Les normes sont des règles de conduite socialement établies qui indiquent ce qui est autorisé, interdit ou attendu dans une société.

Elles organisent la vie sociale et permettent la coexistence des individus.

Le non-respect des normes peut entraîner des sanctions sociales.

Valeurs

Les valeurs sont des idéaux et principes jugés souhaitables par une société ou un groupe social.

Elles orientent les comportements et servent de repères pour juger ce qui est bien ou mal.

Exemples : la liberté, l’égalité, le respect ou la solidarité.

Imprégnation

L’imprégnation est un mode de socialisation inconscient et progressif.

L’individu intériorise des normes et des valeurs simplement en étant exposé à son environnement social.

Ce processus se fait sans contrainte ni enseignement explicite.

Inculcation

L’inculcation est un mode de socialisation volontaire et explicite.

Les normes et valeurs sont transmises par des consignes, des règles ou des sanctions.

Elle est fréquente dans la famille et à l’école.

Imitation

L’imitation est un mode de socialisation par lequel l’individu reproduit les comportements observés chez les autres.

Elle concerne souvent les figures jugées légitimes ou valorisées (parents, amis, enseignants, célébrités).

Ce mécanisme est particulièrement important chez les enfants.

II. L’importance primordiale de la socialisation primaire

A. Une socialisation plus intense et plus durable

Dans la vie d’un individu, toutes les phases de la socialisation n’ont pas la même importance. La socialisation dite primaire, qui se déroule durant l’enfance et l’adolescence, constitue la période la plus intense du processus de socialisation. C’est en effet à ce moment que l’individu est le plus réceptif aux apprentissages sociaux, car il est en pleine construction de sa personnalité, de ses repères et de son rapport au monde social.

Au cours de cette période, l’enfant acquiert précocement un ensemble de compétences et de dispositions qui structurent durablement ses manières de penser, de percevoir et d’agir. Ces dispositions correspondent à des façons relativement stables de se comporter, de se projeter dans l’avenir, de se rapporter à l’école, au travail, à l’autorité ou aux autres. Elles sont intériorisées très tôt, notamment dans le cadre de la socialisation familiale et scolaire, et deviennent progressivement naturelles aux yeux de l’individu.

Parce qu’elle intervient à un moment clé du développement, la socialisation primaire est également plus durable que la socialisation secondaire. Les normes, valeurs et dispositions acquises durant l’enfance ont tendance à s’ancrer profondément et à orienter les comportements tout au long de la vie.

Même si d’autres expériences ultérieures peuvent les transformer ou les nuancer, les acquis de la socialisation primaire constituent une base structurante qui influence durablement les trajectoires individuelles. C’est pour cette raison que la socialisation primaire joue un rôle déterminant dans l’explication des différences de comportements entre les individus.

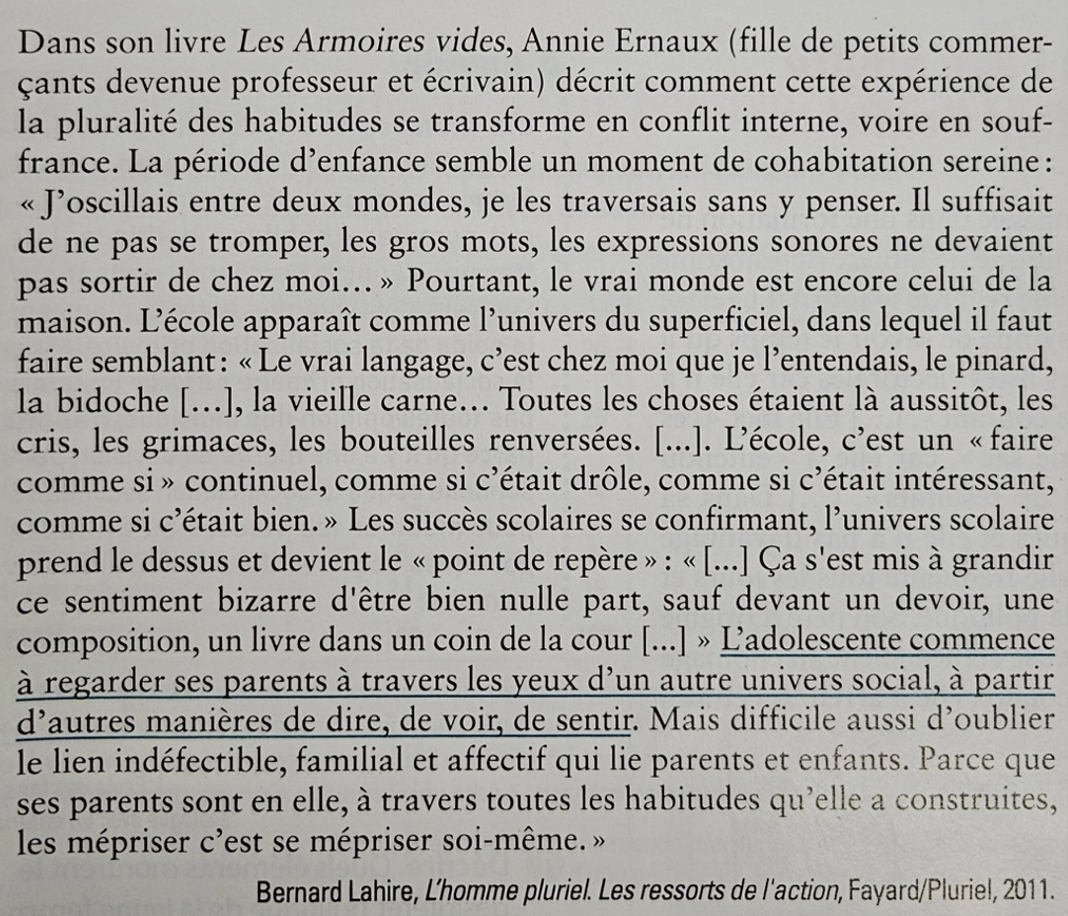

Exercice 1 : Socialisation différenciée et milieu social aisé

Document 1 : Le bal des prétendants

[…]. Soucieuse de transmettre ses valeurs quelles que soient les turbulences, la grande bourgeoisie réinvestit aujourd'hui massivement une tradition ancienne à l'efficacité redoutable : les rallyes entre jeunes gens de la bonne société.

Des enfants enrôlés dès 7 ou 8 ans

Imaginés par l'aristocratie dans les années 1950, après l'extinction des grands bals, ces clubs mondains réservés à sa seule descendance sont l'occasion rêvée de cimenter les liens. Le plus tôt étant le mieux. Comme la tradition le prévoit, ce sont les mères qui enrôlent leurs enfants dès leur septième ou huitième année. Les jeunes resteront liés au groupe jusqu'à leur majorité. Baptisé Opale, Amboise, Chambord ou du nom de ses généreux mécènes, chaque club rassemble entre 100 et 700 membres. Le montant des cotisations annuelles varie, lui, de quelques centaines à plusieurs milliers d'euros pour les plus cotés. Un investissement à la mesure des attentes.

Car, une fois acceptés, les enfants d'une même "promotion" entrent dans une filière taillée sur mesure. Par groupes de filles ou de garçons d'abord, ils s'initient vers 12 ans aux « loisirs de leur âge » : expositions, théâtre, bridge ou karting, selon les goûts et les couleurs. A partir de 14 ans, tous apprennent les bases du rock à quatre temps. Puis "les choses sérieuses débutent, vers l'âge de 15 ans pour les filles", précise Laurence Caracalla dans son précieux Carnet du savoir-vivre (Flammarion-Le Figaro, 2009). Les adolescentes organisent alors leur soirée, généralement à plusieurs. Les parents sont prévenus : la facture oscillera entre 5000 et 50 000 euros par famille invitante.

Le carnet de bal ne désemplit pas pour autant. En France, un nouveau rallye est inauguré tous les deux ans. On en recense une vingtaine à Paris et une petite dizaine dans les refuges huppés de l'élite francilienne (Neuilly-sur-Seine, Versailles, Boulogne). Nantes en compte trois pour 282 000 habitants, Bordeaux, Lyon, Marseille, Lille ont aussi les leurs.

Dans les alcôves du cercle France- Amériques, les nouvelles égéries de l'aristocratie s'exhibent en haute couture- ou imitation. Exit les robes de maman, au serre-tête assorti. Le talon se porte aussi haut que le tissu est court. Sous la lumière acide des projecteurs, des minets se déhanchent, l'écharpe blanche en bandoulière. Les couples d'un soir s'enlacent sans retenue sous l'œil des quatre photographes missionnés pour couvrir l'événement. La nuit sera longue, l'alcool coule à flots, mais dans chaque salle, un videur et un parent guettent les éventuels dérapages... […]

"On y apprend à se tenir"

[…] Aymeric, Sixtine, Stéphane et Emilie-Anne, étudiants en école de commerce et de communication, ont été formés à la même école des mondanités et s'en réjouissent. "On y apprend à se tenir, à s'habiller, à répondre à une invitation", témoigne l’une ; "On se construit un réseau", enchaîne son voisin. Contrairement aux autres jeunes de leur génération, les ados des rallyes se rebellent rarement contre le schéma parental. "Leurs parents leur organisent des soirées de rêve dans des endroits magnifiques ! De quoi se plaindraient-ils ?" ironise Judith, héritière de l'une des plus grandes fortunes de France et fine connaisseuse du sujet.

[…] Tout y est propice, de fait, à la "transmission implicite" des valeurs bourgeoises, expliquent les chercheurs. La cooptation permet aux familles de gérer, "sans interférence", les conditions de leur reproduction sociale. Les sorties culturelles familiarisent les enfants avec l'idée que, "pour eux, la culture va de soi". Ultime exercice de sociabilité maîtrisée, les soirées de rallye apprennent enfin aux héritiers à "reconnaître leur semblable". Et la boucle est bouclée.

Les bals des prétendants, par Julie Joly, publié le 16/12/2009 dans l’Express

Question 1. Quelles activités ont les enfants ensemble ?

Question 2. Qu’apprennent les enfants au sein de ces réunions ?

Question 3. En quoi peut on dire que ces pratiques sont différentes des enfants issus d’autres milieux sociaux ?

Question 4. Quel est l’objectif pour les familles bourgeoise d’inscrire son enfant dans un rallye ?

Document 2 : Les jouets pour enfants

Les jouets sont un objet privilégié pour l’étude des catégories de genre. En eux se cristallisent une multitude de représentations sociales liées aux rôles et identités traditionnellement associés à chaque sexe et beaucoup plus marqués que dans la réalité. Les mondes ludiques masculins et féminins divergent ainsi sur bien des points : type de jeux, lexique, formes et images spécifiques, rapport aux autres, à son propre corps, à l’espace et au temps, au travail productif et reproductif, etc. Reproduisant un microcosme avec ses personnages, ses objets et ses activités, le jouet fonctionne comme première initiation des filles et des garçons à de nombreux domaines de la vie sociale, dans l’objectif d’informer les enfants sur leur champ des possibles respectif et, ainsi, de filtrer les expériences ultérieures. Le jouet fait, par ailleurs, partie d’un ensemble plus vaste d’objets par lesquels sont diffusées des représentations sociales sexuées : dessins animés, films, albums illustrés, publicités, encyclopédies (Détrez 2005), etc. Sa particularité réside dans le fait de permettre aux enfants un apprentissage actif des catégories de genre par la manipulation quotidienne et dès le plus jeune âge de ces représentations matérialisées dans des objets qui leur sont destinés. Les enfants ne jouent pas avec des jouets mais avec des idéologies incarnées dont la puissance d’appropriation est d’autant plus importante que les enfants sont acteurs de leur propre socialisation. L’expérience ludique apparaît ainsi sous la forme d’une véritable pédagogie active de la différence entre les sexes.

Zegaï Mona, « La mise en scène de la différence des sexes dans les jouets et leurs espaces de commercialisation », Cahiers du Genre, 2010/2 (n° 49)

Question 1. Les jouets correspondent à quelle(s) manière(s) d’intérioriser ? (Imitation, Injonction ou interaction ?)

Question 2. En quoi peut on dire que les jouets peuvent être un moyen d’anticiper son futur rôle ? Aidez vous d’un exemple pour expliquer votre idée

Question 3. Donnez des exemples de jouets sexués pour les garçons et les filles

Question 4. Expliquez pourquoi aujourd’hui les choses changent un peu concernant les jouets sexués.

B. Des effets non mécaniques et parfois contradictoires

- La concurrence entre instances de socialisation

- Des effets parfois contradictoires des normes et valeurs

- L’atténuation de la force de la socialisation familiale

Si la socialisation primaire joue un rôle fondamental dans la construction des comportements, ses effets ne sont ni automatiques ni parfaitement homogènes. En effet, l’individu est exposé dès l’enfance à une pluralité d’instances de socialisation, telles que la famille, l’école ou encore le groupe de pairs. Ces différentes instances peuvent entrer en concurrence lorsqu’elles transmettent des normes et des valeurs qui ne sont pas toujours cohérentes entre elles.

Cette concurrence peut conduire à des effets parfois contradictoires de la socialisation. Par exemple, les normes et les valeurs inculquées au sein de la famille peuvent entrer en tension avec celles transmises par l’école ou par le groupe d’amis. L’individu peut alors être confronté à des injonctions contradictoires, ce qui l’oblige à arbitrer, à hiérarchiser ou à adapter ses comportements en fonction des contextes sociaux. La socialisation n’est donc pas un processus mécanique qui produirait des comportements identiques chez tous les individus issus d’un même milieu.

Par ailleurs, la force de la socialisation familiale tend à s’atténuer au cours du temps. Si la famille constitue l’instance centrale de la socialisation primaire, son influence peut être relativisée par l’intervention d’autres instances, notamment l’école, les pairs ou les médias. Ces instances peuvent renforcer certaines normes familiales, mais aussi en transformer ou en contester d’autres. Ainsi, les comportements des individus résultent d’un processus complexe de socialisation, marqué par des influences multiples et parfois contradictoires, ce qui contribue à expliquer la diversité des trajectoires et des comportements individuels.

Le conflit interne entre familles et écoles

Donnez des exemples ou l’instance de socialisation familiale rentre en contradiction avec d’autrs instances de socialisation

C. La diversité des cadres de la socialisation primaire

- Le rôle de la famille, de la fratrie et de la parenté

- Le couple parental non nécessairement unifié

- La socialisation différentielle selon le milieu social et le genre

La socialisation primaire ne s’exerce pas dans un cadre unique et homogène : elle s’inscrit au contraire dans une diversité de cadres sociaux qui influencent les apprentissages des individus dès l’enfance. La famille constitue l’instance centrale de cette socialisation, car elle est le premier lieu de transmission des normes et des valeurs. Cependant, au sein même de la famille, plusieurs acteurs interviennent. La fratrie joue ainsi un rôle important dans l’apprentissage des comportements sociaux, notamment à travers les relations entre frères et sœurs, les jeux, les conflits ou l’imitation. De même, la parenté élargie (grands-parents, oncles, tantes) peut participer à la transmission de modèles culturels, de valeurs et de pratiques spécifiques.

Par ailleurs, le cadre familial n’est pas nécessairement unifié. Le couple parental peut transmettre des normes et des valeurs différentes, voire contradictoires, en fonction de leurs trajectoires sociales, de leurs expériences ou de leurs conceptions éducatives. Cette absence d’unité peut conduire l’enfant à être socialisé à des règles variables selon les situations et les personnes, ce qui renforce le caractère non mécanique de la socialisation primaire. L’enfant apprend alors à adapter ses comportements en fonction des contextes et des interlocuteurs.

Enfin, la socialisation primaire est marquée par une socialisation différentielle, c’est-à-dire que les normes, valeurs et pratiques transmises varient selon le milieu social et le genre. Selon leur origine sociale, les individus n’acquièrent pas les mêmes dispositions, notamment en matière de langage, de rapport à l’école, aux loisirs ou à l’autorité. De même, la socialisation diffère selon le genre : dès l’enfance, filles et garçons sont exposés à des attentes distinctes, à des rôles sociaux différenciés et à des pratiques éducatives spécifiques. Cette socialisation différenciée contribue à expliquer les différences durables de comportements et de trajectoires entre les individus.

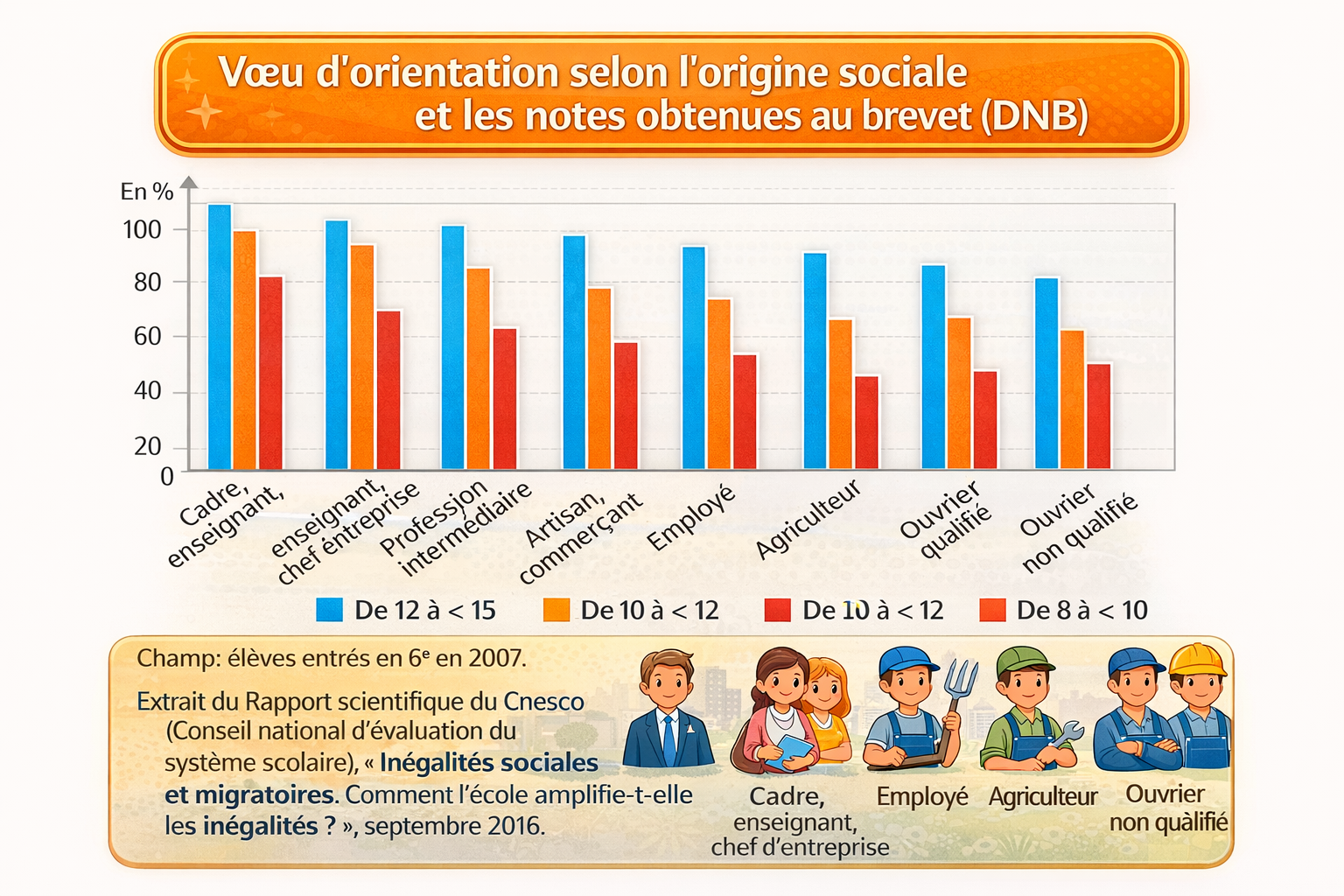

Présentez ce document, qu’observez-vous ?

La socialisation différentielle désigne le fait que les individus n’apprennent pas les mêmes normes, valeurs et comportements selon leur milieu social et leur genre. Autrement dit, on ne devient pas fille, garçon, enfant de cadre ou d’ouvrier “naturellement” : on l’apprend.

III. Une socialisation secondaire plurielle

A. La pluralité des instances de socialisation

- Les différentes instances de socialisation : école, pairs, médias, associations, travail, couple

- La socialisation tout au long de la vie

La socialisation ne s’arrête pas à l’enfance et à l’adolescence : elle se poursuit tout au long de la vie à travers ce que l’on appelle la socialisation secondaire. Celle-ci correspond aux apprentissages sociaux qui ont lieu après la socialisation primaire, lorsque l’individu est confronté à de nouveaux contextes sociaux et à de nouvelles attentes.

Cette socialisation secondaire s’exerce à travers une pluralité d’instances de socialisation. L’école continue à jouer un rôle important en transmettant des normes, des valeurs et des savoirs, mais aussi des règles de comportement spécifiques. Le groupe de pairs constitue également une instance majeure, notamment à l’adolescence et au début de l’âge adulte, en diffusant des normes propres au groupe et en favorisant l’imitation et la conformité. Les médias participent eux aussi à la socialisation en véhiculant des modèles culturels, des représentations sociales et des normes de comportement. Les associations (sportives, culturelles, politiques) socialisent les individus à des règles collectives, à des valeurs communes et à des rôles spécifiques. Le travail constitue une instance centrale de la socialisation secondaire, en transmettant des normes professionnelles, des comportements attendus et des identités liées à l’activité exercée. Enfin, le couple joue un rôle important dans la socialisation à l’âge adulte, notamment à travers l’adoption de pratiques communes et la négociation des rôles au sein de la vie conjugale.

Ainsi, la socialisation est un processus continu qui accompagne l’individu tout au long de la vie. À chaque nouvelle étape biographique, l’individu est amené à intégrer de nouvelles normes et de nouvelles valeurs, à ajuster ses comportements et parfois à transformer ses dispositions antérieures. La pluralité des instances de socialisation contribue donc à la diversité des comportements et des trajectoires individuelles.

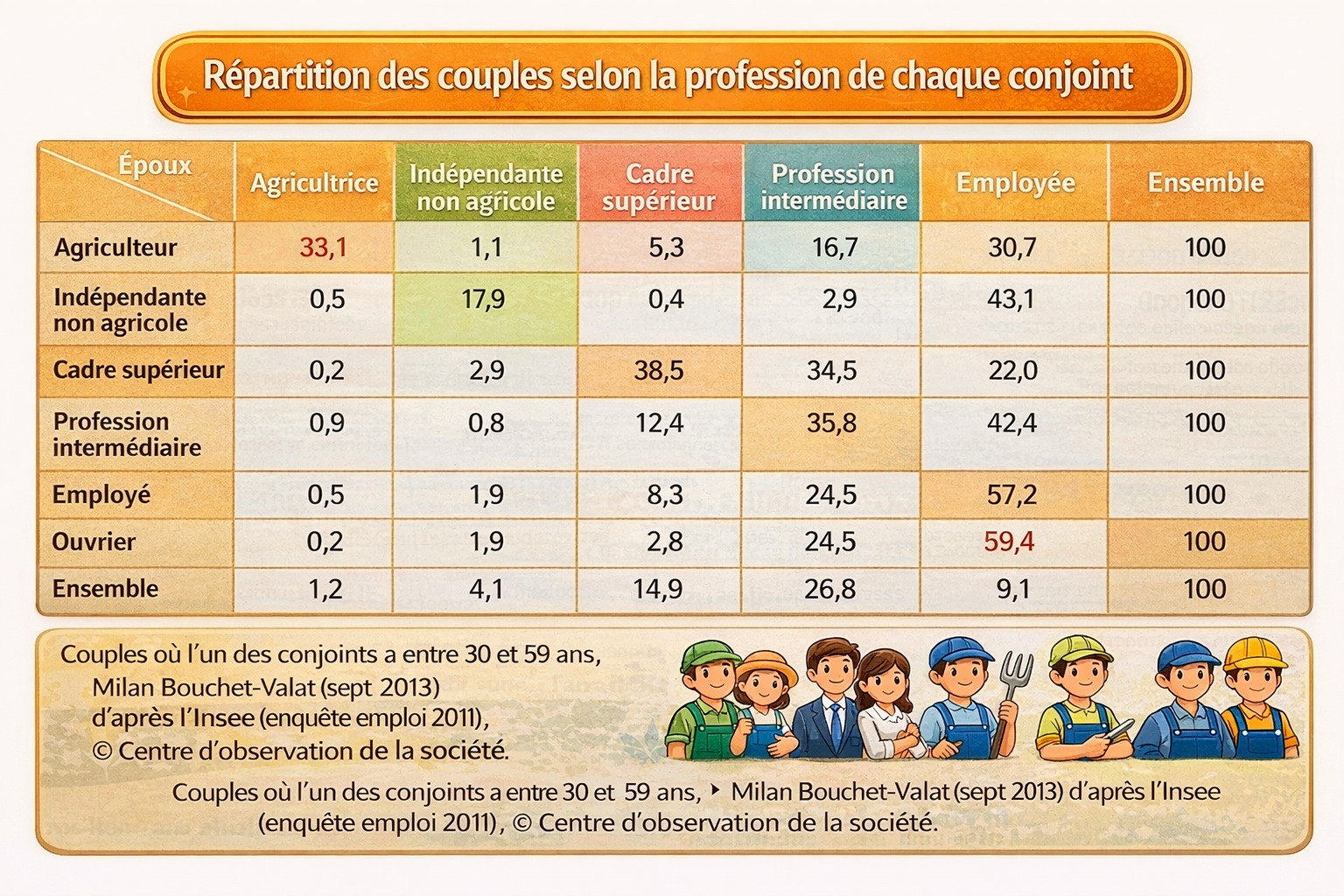

Couples et destinées sociales

Mettez les chiffres rouges dans une phrase :

B. Des socialisations de renforcement et de transformation

- Les socialisations de renforcement

- Les socialisations de transformation

- La remise en cause possible des acquis de la socialisation primaire

La socialisation secondaire ne produit pas toujours les mêmes effets sur les individus. Selon les situations et les expériences vécues, elle peut soit renforcer les dispositions acquises lors de la socialisation primaire, soit au contraire les transformer. On distingue ainsi les socialisations de renforcement et les socialisations de transformation.

Les socialisations de renforcement correspondent aux situations dans lesquelles les normes, valeurs et dispositions acquises durant la socialisation primaire sont confirmées et consolidées par les expériences ultérieures. Par exemple, lorsqu’un individu évolue dans des milieux scolaires, professionnels ou relationnels cohérents avec son milieu d’origine, les apprentissages antérieurs sont confortés. Les comportements, les manières de penser et les aspirations deviennent alors plus stables et plus durables, car ils sont régulièrement validés par les différentes instances de socialisation.

Donnez des exemples de socialisation de renforcement :